Heute haben wir mal wieder ein Thema aus der Sustainable-Finance-Ecke. Die Offenlegungsverordnung klingt jetzt erstmal nicht neu, schließlich ist die Erstversion aus 2019 („Level I“) und die korrespondierenden RTS (Regulatory Technical Standards) als Level II mit Auslegungsvorschriften aus 2022. Aber wie heißt es so schön: Nichts ist beständiger als der Wandel, und so liegt bereits ein Final Report der ESAs (European Supervisory Authorities – dies umfasst die drei europäischen Aufsichtsbehörden EBA, EIOPIA und ESMA) – zur Überarbeitung des „Level II“-Papiers (also der RTS) vor. Dieser Abschlussbericht unterliegt im Folgenden zwar noch einmal dem Review der Europäischen Kommission, allerdings werden keine wesentlichen Änderungen erwartet. Fast zeitgleich zur Veröffentlichung dieses Final Reports im Dezember 2023 hat die Kommission auch eine Konsultation zur Überarbeitung des „Level I“-Papiers, d.h. der Offenlegungsverordnung selbst initiiert. Daher heißt es: Jetzt nicht den Überblick verlieren!

Das Thema heute, und für den zweiten Teil in zwei Wochen, ist jedoch die Überarbeitung der RTS, d.h. „Level II“: Hierzu wurden die ESAs mandatiert und meine beiden Beiträge fassen die wesentlichen Aspekte zusammen (ja, dafür sind zwei Teile nötig; trotzdem habe ich nur die wesentlichen Punkte angerissen).

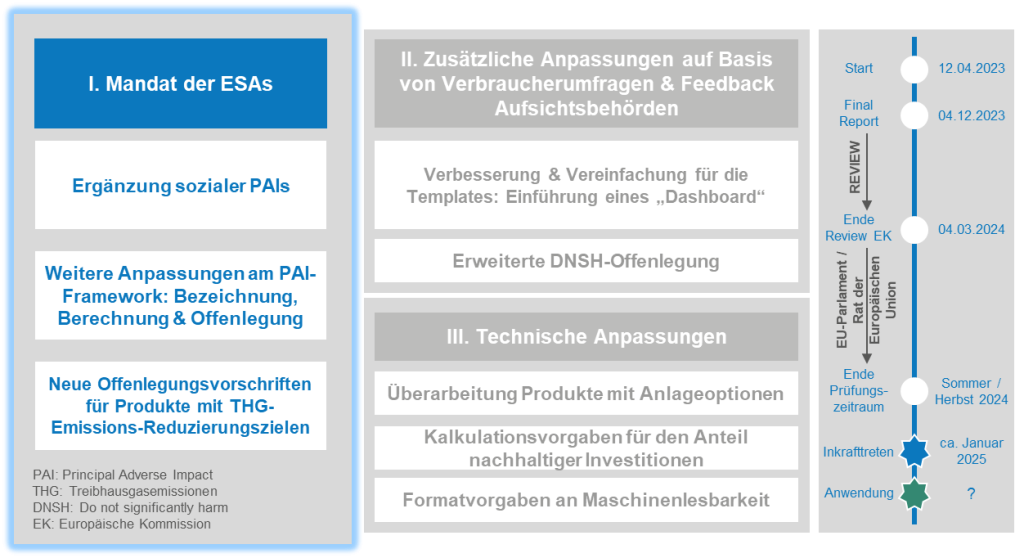

In welchen Bereichen liegen nun die Anpassungen?

Die ESAs haben bei der Überarbeitung nicht nur die Bereiche analysiert, die der Auftrag der Europäischen Kommission umfasste, sondern auch weitere Ergänzungen im Final Report vorgenommen, wie nachfolgende Übersicht zeigt:

In ersten Teil des Beitrags werde ich mich mit den hervorgehobenen Themen befassen. Die Themen in grau sind im zweiten Teil an der Reihe.

Starten wir zunächst mit den Themen, die ursprünglich vom Mandat umfasst waren.

Da bislang soziale PAIs nicht ausreichend im Verhältnis zu ökologischen PAIs berücksichtigt waren, wurden drei soziale PAIs neu aufgenommen und andere angepasst. Dabei wurde eine Vereinheitlichung mit bereits bestehenden Messgrößen aus der CSRD (Corporate Sustainability Reporting Directive) angestrebt:

- Höhe der kumulierten Gewinne in nicht-kooperativen steuerlichen Gebieten (NEU – Nr. 13)

- Engagement in Unternehmen, die im Anbau und der Produktion von Tabak aktiv tätig sind (NEU – Nr. 15)

- Arbeitnehmer, die weniger als einen angemessenen Lohn verdienen (NEU – Nr. 16)

- Nicht-Respektieren (früher: „Verstöße“) der UNGC (UN Global Compact)-Grundsätze und der Leitsätze der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) für multinationale Unternehmen

- unbereinigtes (früher: „geschlechtsspezifisches“) Verdienstgefälle zwischen männlichen und weiblichen Arbeitskräften

- fehlende Prozesse und Compliance-Mechanismen zur Überwachung der Einhaltung der UNGC-Grundsätze und der OECD-Leitsätze für multinationale Unternehmen wurde von Tabelle 11 in Tabelle 32 verschoben, da sich der Indikator als nicht so aussagekräftig erwiesen hat

Folgende PAIs sind optional:

- Einmischung in die Gründung von Gewerkschaften oder in die Wahlen von Arbeitnehmervertretern

- geringe Abdeckung von Tarifverträgen

- übermäßiger Einsatz von Arbeitnehmern mit nicht garantierten Arbeitszeiten, von Zeitarbeitskräften bzw. nicht angestellten Arbeitskräften

- unzureichende Berücksichtigung von Personen mit Behinderungen

- Fehlen von Gegenmaßnahmen für betroffene Gemeinden bei Geschäftstätigkeiten von Unternehmen

Daneben gibt es weitere Anpassungen in Tabelle 3 sowie zu den bestehenden ökologischen PAIs in Bezug auf Bezeichnung oder Berechnungslogiken.

Weitere Anpassungen am PAI-Framework betreffen ebenfalls Berechnungslogiken sowie Offenlegungsverpflichtungen:

Eine Diskussion ist zunächst mal beendet, indem die ESAs klarstellen, dass es keine Veränderung der Kalkulationsbasis für PAIs geben wird. Damit bleibt es dabei, dass alle Investments im Nenner für die PAI-Indikator-Berechnung berücksichtigt werden müssen. Daneben sieht der Final Report die verpflichtende Angabe vor, welcher Anteil von Daten für die PAI-Berechnung auf geschätzten Daten beruht. Interessant in dem Kontext ist auch, dass die Diskussion um Derivate innerhalb der PAI-Berechnung (vorerst) beendet ist: diese sind nach der Anrechnungsmethode gemäß Anhang II der delegierten Verordnung (EU) Nr. 231/2013 einzubetten.

Die Formeln zur PAI-Berechnung sind nun für alle Indikatoren vorgegeben und machen stolze 25 Seiten innerhalb der RTS aus. Spannend sind auch die Anforderungen im Rahmen des PAI-Statements, die Art der verwendeten Daten (tatsächliche Daten, geschätzte Daten, etc.) angeben zu müssen.

Zu beachten ist die Anpassung in Bezug auf den heutigen Indikator Nr. 17 (Indikator für Investitionen in Staaten und supranationale Organisationen) in Bezug auf die THG-Emissionsintensität: Zukünftig ist ein „PPP“-Faktor (Purchasing Power Parity Factor) zur besseren Vergleichbarkeit der Volkswirtschaften zu berücksichtigen.

Zu guter Letzt wurde eine Passage zur Klarstellung in Bezug auf die Berücksichtigung von Lieferketten aufgenommen. Diese sind demzufolge nur dann zu berücksichtigen, wenn das Unternehmen, in das investiert wird, zu dieser Lieferkette selbst eine Berichterstattung vorhält bzw. zu solch einer verpflichtet ist.

Ganz neu werden Offenlegungsvorschriften für Finanzprodukte mit THG-Emissionsreduzierungszielen im Rahmen ihrer Anlageziele eingeführt. Den neuen Vorschriften werden in den verschiedenen Templates (hiermit sind die grundsätzlichen Vorgaben an die Erstellung von vorvertraglichen Informationen – VVI – sowie der periodischen Berichterstattung gemeint) zwei neue Seiten an Platz eingeräumt. Diese beinhalten deskriptive Teile sowie Messgrößen inkl. eines Vergangenheits- sowie Prognoseteils.

An dieser Stelle endet der erste Teil des Beitrags. Freuen Sie sich in zwei Wochen auf die Anpassungen, die zusätzlich zum eigentlichen Mandat der ESAs vorgenommen wurden: das ganz neu zu integrierende Dashboard, der heiße Tanz um das DNSH-Prinzip sowie die weiteren Nachschärfungen. Ich habe auch Good News im zweiten Teil dabei und mein persönliches Fazit.

Lassen Sie uns gemeinsam den Überblick behalten – wir stehen Ihnen gerne mit unserer Expertise zu den Themen rund um Sustainable Finance zur Verfügung.

Ihre Sandra Reinhard