Nun ist es so weit. Am 19.03.2024 wurde die lang diskutierte EU-Verordnung zur SEPA-Instant-Payments-Pflicht im EU-Amtsblatt veröffentlicht. Somit tritt die Verordnung ab dem 08.04.2024 in Kraft und die Uhr beginnt für viele Zahlungsdienstleister (PSPs), die bisher noch kein SEPA Instant Payments (SCT Inst) eingeführt haben, zu ticken. Doch auch PSPs, die bereits SCT Inst im Produktangebot haben, werden einiges zu tun bekommen. Denn die erste Frist ist bereits am 08.01.2025.

Was bedeutet das konkret, und wer ist von dieser EU-Verordnung betroffen?

Laut dem Gesetzestext sind alle PSPs, die bereits heute die klassische Überweisung SEPA Credit Transfer (SCT) ermöglichen, auch verpflichtet, SCT Inst für ihre Kunden (PSU) anzubieten – und zwar nicht teurer als eine klassische Überweisung. Hiervon sind keine Institute ausgenommen und damit sogar E-Geld-Institute betroffen. In der finalen Fassung wurden nun die Umsetzungsfristen festgelegt. Sportliche 9 Monate bleiben für die Einführung der passiven Erreichbarkeit, d. h., PSPs müssen SCT Inst empfangen können. Für die deutlich komplexere aktive Erreichbarkeit, d. h., PSPs müssen SCT Inst senden können, schreibt der Gesetzgeber 18 Monate vor.

Sogar Sanktionen und Strafen werden in der EU-Verordnung definiert, damit PSPs die Fristen auch wirklich einhalten. 10 % des Nettoumsatzes des vergangenen Geschäftsjahres werden hierfür angesetzt. Und dies ist nur das Minimum. Die konkrete Auslegung der Sanktionen wird den einzelnen Mitgliedstaaten im SEPA-Raum überlassen.

Workflow Prozess – Sanctions Screening

Die Einführung von SCT Inst stellt nicht die einzige Herausforderung für PSPs dar. Mit der EU-Verordnung kommen auch Veränderungen hinzu, die selbst PSPs betreffen, die bereits SCT Inst im Portfolio haben. Hierzu zählt das Sanctions Screening. Um dieses zu vereinheitlichen und auch zu vereinfachen, soll die bisher transaktionsbasierte Prüfung entfallen. Stattdessen ist jeder PSP verpflichtet, mindestens einmal am Tag seinen Kundenstamm gegen EU-Sanktionslisten zu prüfen. Im Umkehrschluss bedeutet dies eine weitere Anpassung/Ergänzung des Workflowprozesses. Klingt erst einmal simpel, jedoch entstehen die Herausforderungen dann, wenn die ersten Abhängigkeiten der einzelnen Workflowprozesse erkennbar sind. Die Anpassung der Prüfung soll innerhalb der ersten 9 Monate umgesetzt werden.

Service – IBAN Name Check

Das meistdiskutierte Thema ist und bleibt der IBAN Name Check, bald auch Payment Account Verification (PAV) genannt. Hierbei handelt es sich um einen kostenfreien Service für den Endkunden. Der Name des Zahlungsempfängers wird mit der angegebenen IBAN abgeglichen. Dadurch soll der Auftraggeber der Zahlung eine erhöhte Sicherheit bekommen, dass die Zahlung auch an den richtigen Empfänger geht. Doch was passiert, wenn der angegebene Name nicht zu 100 % so angegeben wird, wie es im Kundenstamm der Empfängerbank hinterlegt ist? Der Gesetzgeber schreibt sogar vor, dass die Empfängerbank bei einer sehr ähnlichen Namensbezeichnung dem Auftraggeber der Zahlung den vollständigen Namen preisgeben soll. Ist dies mit der DSGVO vereinbar? Wer definiert, wann ein Name dem Original sehr ähnlich ist? Zudem muss dieser Service für jeden Einreichungskanal, durch den SCT Inst ausgeführt werden kann, verfügbar sein, d. h., im Onlinebanking, am Überweisungsterminal und sogar am Schalter muss diese Prüfung erfolgen. Für die Umsetzung haben die PSPs 18 Monate Zeit.

Wechselkurse jetzt auch instant und zu jeder Zeit abrufbar?

Eine weitere Herausforderung werden die SCT-Inst-Aufträge von und an Fremdwährungskonten innerhalb des SEPA-Raums sein. Die EU-Verordnung besagt, dass Zahlungen an und von Fremdwährungskonten mit der entsprechenden Konvertierung in die jeweilige Währung innerhalb von 10 Sekunden erfolgen müssen. Dies würde dazu führen, dass auch Wechselkurse 24/7/365 abrufbar sind und gehandelt werden. Alternativ könnte ein PSP einen Wechselkurs absichern, geht jedoch damit ein starkes Kursrisiko ein.

Fazit

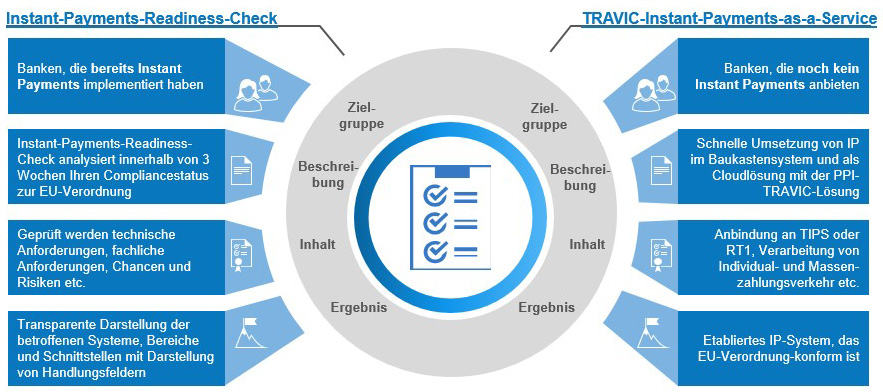

The „New Normal“ für Zahlungen mit SCT Inst soll nun Wirklichkeit werden. Die Standardisierung sowie die Gebührenharmonisierung der Bezahlmethode wird dazu führen, dass die meisten Kunden gänzlich auf SCT Inst umsteigen werden. Marktteilnehmer erwarten eine Verdreifachung der Transaktionszahlen – mindestens. Daher sollten PSPs bereits jetzt prüfen, ob sie technisch, fachlich und regulatorisch bereit sind. Unser Instant-Payments-Readiness-Check prüft innerhalb von drei Wochen alle relevanten Prozesse und Themen. Die daraus abgeleiteten Handlungsfelder unterstützen dabei, compliant gegenüber der EU-Verordnung zu sein. Für die schnelle Einführung von Instant Payments bieten wir unsere cloudbasierte Lösung TRAVIC-Instant-Payments-as-a-Service an.

Autor: Minh Khoa Doan