Die Kryptomärkte erleben erneut eine Phase intensiver Dynamik, nicht zuletzt durch die US-Genehmigung der neuen Bitcoin Spot ETFs im Januar 2024. Besonders der von Blackrock emittierte ETF sticht mit einem Zufluss von 849 Millionen US-Dollar hervor – und das allein an einem Tag (12.03.2024). Dies erklärt wohl teilweise den rasanten Bitcoin-Kursanstieg zu einem neuen Allzeithoch im März 2024. Auch auf Grund dieser Entwicklungen wollen wir uns heute wieder einmal mit der MiCAR (Markets in Crypto Assets Regulation) beschäftigen. Wie bereits im Juni 2023 gezeigt, gibt diese einheitliche Spielregeln für Kryptowerte im europäischen Markt vor.

In diesem zweiteiligen Artikel wollen wir vor der konkreten Gegenüberstellung von MiFID und MiCAR heute zunächst folgende Aspekte in den Mittelpunkt stellen: Wo stehen wir im MiCAR-Regulierungsfahrplan? Welchen Anforderungen unterliegen Kryptodienstleister unter der MiCAR? Und wo besteht eigentlich der Zusammenhang zur MiFID?

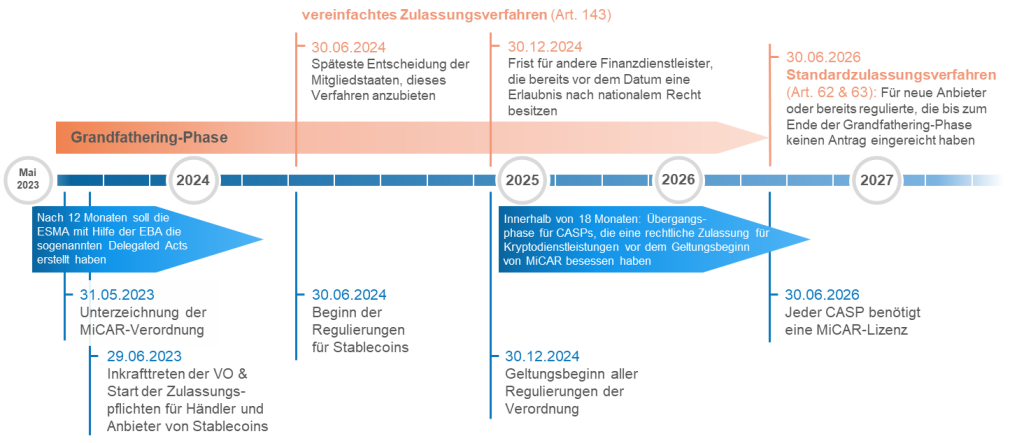

Wo stehen wir im MiCAR-Regulierungsfahrplan?

Die MiCAR ist bereits im Juni 2023 in Kraft getreten und mit ihr die Zulassungspflichten für den Handel und das Anbieten von Stablecoins (ART – Asset-Referenced Tokens & EMT – Electronic Money Tokens). Das nächste spannende Datum ist der 30.06.2024. Dann sollen nicht nur alle RTS (Regulatory Technical Standard) und ITS (Implementing Technical Standard) durch EBA (European Banking Authority) und ESMA (European Securities and Markets Authority) veröffentlicht sein, sondern auch Titel III und IV der MiCAR ihre Wirksamkeit entfalten. Diese fokussieren sich hauptsächlich auf die Emittenten von ARTs und EMTs und umfassen Richtlinien zur Zulassung, Vorschriften für die Organisationsstruktur und das Management, sowie Vorgaben bezüglich Informationspflichten, Transparenz, Eigenkapitalhaltung und Reserven. Viel spannender für alle, die Dienstleistungen in Zusammenhang mit Kryptowerten erbringen wollen, ist jedoch der 30.12.2024. Ab diesem Datum gelten alle Regulierungen der MiCAR, auch die für CASPs (Crypto Assets Service Providers).

Brauchen Kryptodienstleister dann eine MiCAR-Lizenz?

Nein, vielmehr beginnt ein 18-monatiger Übergangszeitraum, währenddessen Unternehmen ihre Dienste unter einer bestehenden Lizenz für vergleichbare Kryptodienstleistungen weiterhin anbieten dürfen (z.B. unter dem WpIG oder dem KWG). Artikel 143 der MiCAR ermöglicht es den Mitgliedsstaaten, bis zum 30.06.2024 selbst zu entscheiden, ob und inwieweit sie einen Übergangszeitraum gewähren möchten und wie lange dieser ausfallen soll. Aufgrund der strengen nationalen Regelungen für Kryptowerte mit bereits umfangreichen Lizenzierungsanforderungen für Kryptodienstleistungen kann von einem vollständigen 18-monatigen Übergangszeitraum ausgegangen werden.

Bei dem Erwerb einer MiCAR-Lizenz für Dienstleister wird zwischen drei Verfahren unterschieden. Das Notifizierungsverfahren ist Kreditinstituten sowie Zentralverwahrern, Wertpapierfirmen, E-Geld-Instituten und OGAW-Verwaltungsgesellschaften oder Verwaltern alternativer Investmentfonds vorbehalten. Diese müssen lediglich vor dem Anbieten einer Kryptodienstleistung die zuständige Behörde informieren und ggf. bestimmte Angaben über den Geschäftsplan und das Unternehmen einreichen. Alle anderen Finanzdienstleister können von einem vereinfachten/schnelleren Zulassungsverfahren profitieren, sofern sie bis zum 30.12.2024 nach nationalem Recht schon eine Genehmigung für ihre Kryptodienstleistungen besitzen und ihren Antrag während des Übergangszeitraums einreichen (Art. 143 Abs. 6). Alle anderen, die diese Frist verpassen, müssen das deutlich umfangreichere Standardzulassungverfahren durchlaufen. Es lohnt sich also, zeitnah mit den Vorbereitungen zu beginnen, um die Verfahrensvorteile nutzen zu können.

Welchen Anforderungen unterliegen Kryptodienstleister unter der MiCAR? Ein Vergleich zwischen Kryptomarkt und traditionellem Finanzsektor

Das primäre Ziel der MiCAR bestand von Beginn an darin, den Kryptosektor möglichst eng an den traditionellen Finanzsektor anzunähern. Es erscheint daher konsequent, dass die Regelungen der MiCAR eng an bestehende Finanzmarktregelwerke angelehnt sind. In den Artikeln 66 bis 74 legt die MiCAR spezifisch das Regelwerk für alle CASPs fest:

- Handeln im besten Interesse der Kunden durch ehrliches, redliches und professionelles Verhalten

- Veröffentlichung der Preis-, Kosten- und Gebührenpolitik auf der Website sowie Informationen über die Nachhaltigkeit der angebotenen Kryptowerte

- Sicherstellung der finanziellen Sicherheit des Unternehmens durch angemessenes Eigenkapital

- Gewährleistung der Qualifikation der Mitarbeiter, Investoren und des Leitungsorgans

- Durchführung eines effektiven Risikomanagements

- korrekte und vollständige Dokumentation aller Geschäftsvorgänge

- getrennte und sichere Verwahrung der Kundenvermögenswerte

- Identifizierung, Vermeidung, Management und Offenlegung von Interessenkonflikten

- Überwachung und Aufdeckung illegaler Aktivitäten und/oder Marktmissbrauchs

Diese allgemeinen Anforderungen ähneln denen aus dem klassischen Wertpapiergeschäft und sorgen somit für wenig Überraschung.

Daneben sind auch Anforderungen an das Mindesteigenkapital in Artikel 67 der MiCAR enthalten: zwischen 50.000 und 150.000 € oder einem Viertel der jährlich neu berechneten fixen Gemeinkosten – je nachdem, welcher Wert größer ist. Speziell für die Erbringung der Dienstleistungen Vermögensverwaltung und/oder Anlageberatung in Bezug auf Kryptowerte ist ein Mindestkapital von 50.000 Euro – abbildbar über eine Versicherungspolice – notwendig.

Wo besteht eigentlich der Zusammenhang zwischen MiCAR und MiFID? Von vorhandenem MiFID-Wissen und Erfahrungen profitieren

Die ESMA veröffentlichte Ende März 2024 das dritte und letzte Konsultationspaket zur MiCAR, wodurch ein detaillierter und direkter Vergleich der Anforderungen an Vermögensverwaltung und Anlageberatung gemäß MiFID II und MiCAR möglich ist – mehr dazu in Teil II. Ein Blick in Art. 81 der MiCAR zur „Beratung zu Kryptowerten und Portfolioverwaltung von Kryptowerten” lässt jedoch bereits erahnen: Diejenigen, die MiFID II können, profitieren von wertvollen Umsetzungserfahrungen und praxiserprobten Frameworks.

Artikel 81 enthält viele vertraute Elemente der MiFID, wie die Unterscheidung zwischen unabhängiger und abhängiger Beratung, die Handhabung von Anreizen, die Best Execution Policy, die Geeignetheitsprüfung, die transparente Darstellung der Kosten, eine faire und nicht irreführende Kommunikation mit dem Kunden und einiges mehr. Bereits im zweiten Konsultationspaket der ESMA wurden die Aufzeichnungspflichten für die “Beratung zu Kryptowerten und Portfolioverwaltung von Kryptowerten” behandelt. Dabei zeichnet sich ab, dass sich die (strengen) Anforderungen an die Dokumentation der Kundenkommunikation zwischen MiCAR und MiFID ähneln.

Erkennbare Parallelen zwischen MiFID und MiCAR

Auch wenn die Regelungen zur Vermögensverwaltung und Anlageberatung in der MiCAR natürlich (noch) nicht so umfangreich wie in der MiFID sind, zeigen sich deutliche Parallelen. Gleichzeitig fehlen in den aktuellen MiCAR-Unterlagen in der MiFID verankerte Aspekte wie die Abgrenzung von Zielmärkten oder die Einstufung von Kunden in Kategorien. Mit dem Ziel der MiCAR bzgl. der Annäherung des Kryptomarktes an den klassischen Finanzsektor ergibt es Sinn, bewährte MiFID-Elemente zu nutzen, um das Rad nicht neu zu erfinden. Dies möchten wir in Teil 2 unseres Beitrags nochmal im Detail beleuchten.

Kommen Sie bei Fragen gerne auf uns zu. Mit unseren zahleichen MiFID-Projekterfahrungen und unserem Fachwissen in MiFID und MiCAR stehen wir Ihnen gerne für Fragen zur Verfügung. Kennen Sie schon unser MiCAR-Stimmungsbarometer? Dieses können Sie hier downloaden oder wir stellen Ihnen dieses in einem Termin gerne vor.

Ihr Jan Gäth