Hier kommt wie angekündigt die Fortsetzung meines Beitrages zu den Änderungen auf „Level II“-Ebene der RTS (Regulatory Technical Standards) der Offenlegungsverordnung. Wer nochmal spicken möchte: Hier geht es zum ersten Teil, der die Themen soziale PAIs (Principal Adverse Impacts), sonstige Anpassungen am PAI-Framework sowie die ganz neuen Offenlegungsvorschriften zum Thema Treibhausgasemissions-Reduzierungsziele zum Inhalt hatte.

Folgende Themenblöcke (hervorgehoben) sind demzufolge noch offen geblieben:

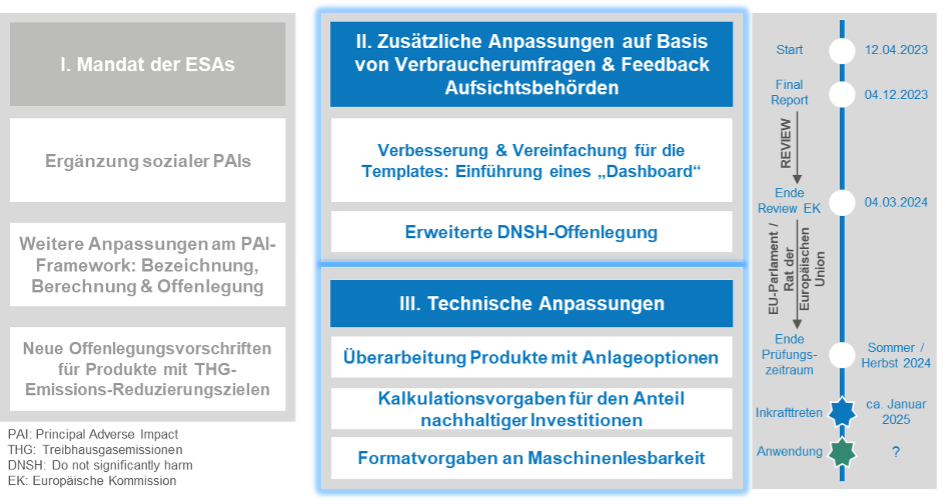

Starten wir mit den zusätzlichen Anpassungen

Ein weiteres Kernstück des Final Reports basiert auf einer durch die ESAs (European Supervisory Authorities – dies umfasst die drei europäischen Aufsichtsbehörden EBA, EIOPIA und ESMA) – durchgeführten Verbraucherumfrage in Italien, Polen, Frankreich und den Niederlanden im Frühjahr 2023. Das Ergebnis zeigt, dass Verbraucher Schwierigkeiten bei der Unterscheidung zwischen „nachhaltigen Anlagen“, „Anlagen mit ökologischen oder sozialen Eigenschaften“ und „Taxonomie-konformen Anlagen“ haben. Als Maßnahme ist zukünftig in den Templates (sowie auf der Internetseite!) ein Dashboard zu Beginn zu integrieren, welches auf einen Blick zeigt, welche Themenbereiche das Finanzprodukt berücksichtigt.

Nachhaltige Anlagen, EU-Taxonomie-konforme Anlagen, Principal Adverse Impacts sowie THG-Emissions-Reduzierungsziele. Diese vier Bereiche bilden zugleich den Rahmen bzw. die Überbegriffe der folgenden vier Detailabschnitte innerhalb des Templates.

Der dadurch vom Groben zum Feinen verlaufende Aufbau soll die Struktur vereinheitlichen und somit das Verständnis des Anlegers über die Inhalte und die Zusammenhänge verbessern. Das Dashboard ersetzt die heutige Tabelle zu Beginn der VVIs (vorvertragliche Informationen) und der periodischen Berichterstattung. Neu ist, dass das Dashboard im Rahmen der „Zusammenfassung“ der Produktoffenlegung in die Internetseite zu integrieren ist.

Zusätzlich sind weitere Anpassungen in den Fragestellungen vorgenommen worden. Hauptsächlich ist zu erkennen, dass deutlich mehr Ausführungen und Narrative erforderlich werden, um das „Wie“, also die Vorgehensweise zur Erfüllung der ökologischen und sozialen Merkmale bzw. zur Umsetzung der nachhaltigen Ziele zu erklären. Nebenbei, auch die Freiheitsgrade in der Verwendung der Templates werden eingeschränkt. Ausschließlich die Größe der Schrift und die Schriftart sind noch änderbar; alles andere ist zu übernehmen wie in den Anhängen II – VII der Verordnung vorgegeben.

Um die heute gültigen Voraussetzungen zu erfüllen, als nachhaltige Anlage zu gelten, ist ein Kriterium dafür, einem anderen Umweltziel nicht wesentlich zu schaden (DNSH: „do not significantly harm“) und dies entsprechend unter Beweis zu stellen (DNSH-Test). Die Sorge der ESAs bei der heutigen Regelung liegt dabei in dem großen Spielraum, der Finanzmarktteilnehmern heute für den DNSH-Test gegeben wird. Diesen hohen Freiheitsgrad erachten die ESAs als erhöhtes Greenwashing-Risiko. Die eigentliche Intention (so auch in der Konsultationsphase andiskutiert) waren weitergehende Änderungen.

Schlussendlich ist die Anpassung im Abschlussbericht nur sehr minimal ausgefallen. Was auf den ersten Blick als 180-Grad-Drehung aussieht, begründen die ESAs damit, dass sich auch die Kommission in der geplanten Überarbeitung des „Level I“ auf das DNSH-Thema fokussiert und sie diesen Entwicklungen nicht vorgreifen möchten. Dennoch sind die Templates dahingehend angepasst worden, dass verwendete Schwellenwerte oder Kriterien, die für das DNSH-Prinzip in Bezug auf PAIs verwendet werden, offengelegt werden müssen.

Als ob dies alles noch nicht genug an Komplexität und Aufwand bedeutet, werden weitere Themenfelder – größtenteils technischer Natur – nachgeschärft.

Die heute schon innerhalb der Offenlegungsverordnung geregelten „Produkte mit Anlageoptionen“ erhalten mehr Aufmerksamkeit. Zukünftig sind hierfür vorvertragliche Informationen zu erstellen (siehe auch neue Templates in den Anhängen VI und VII der Verordnung), daneben ist eine Produkt-Offenlegung auf der Internetseite erforderlich.

Die neuen RTS beinhalten nun klare Kalkulationsvorgaben für den Anteil nachhaltiger Investitionen. Es ist vorgesehen, zwingend einer der beiden vorgegeben Verfahren zur Ermittlung des Anteils nachhaltiger Anlagen zu verwenden. Das bedeutet, entweder muss der Anteil auf Ebene der wirtschaftlichen Aktivität oder auf Ebene des Investments berechnet werden. Die verwendete Methode ist auf der Internetseite, in den VVIs sowie in der periodischen Berichterstattung offen zu legen.

Analog zu den Vorgaben an die Berichtserstattung der CSRD (Corporate Sustainability Reporting Directive) führen die neuen RTS die verpflichtende Verwendung eines maschinenlesbaren Formats ein. Genauer gesagt handelt es sich um ein Format, das von „Maschinen und Menschen“ gelesen werden kann. Hierbei ist ein XHTML-Format im Zusammenhang mit dem Inline XBRL-Format zu verwenden. Damit sind die Voraussetzungen für den Datentransfer zu dem geplanten zentralen europäischen Zugangsportal für nachhaltigkeitsrelevante Informationen (ESAP: European Single Access Point) geschaffen, das von der ESMA (Europäische Wertpapieraufsicht) ab Juli 2027 betrieben werden soll.

Es gibt übrigens auch gute Nachrichten: die ESAs bestätigen explizit die bereits in den FAQ der Europäischen Kommission enthaltene Klarstellung des „Safe Harbour“ für taxonomie-konforme Anlagen. Es gilt, dass sich die Finanzmarktteilnehmer aufgrund der oben genannten Vorgaben für die Kalkulation des Anteils der nachhaltigen Investitionen darauf verlassen dürfen, dass bei Anwendung dieser, taxonomie-konforme Anlagen automatisch auch als nachhaltige Anlagen betrachtet werden dürfen (Hintergrund ist die Verflechtung zwischen Offenlegungs- und Taxonomie-Verordnung. Die Taxonomie-Verordnung macht die Vorgabe zur Einhaltung eines Mindestschutzes. Insofern diese erfüllt wird, gelten auch das DNSH-Prinzip sowie die Anwendung guter Praktiken der Unternehmensführung als erfüllt, die ihrerseits wiederum die Kriterien für nachhaltige Anlagen gemäß Offenlegungsverordnung sind).

Mein Fazit: Kaum implementiert, stehen schon die nächsten Neuerungen an

Auch wenn einige Erleichterungen oder Vereinfachungen hinter vielen Änderungen stehen, kommen die Anpassungen doch irgendwie zur Unzeit: so sind kürzlich erst die wesentlichen Meilensteine der bestehenden „Level I“- und „Level II“-Vorgabe der Offenlegungsverordnung eingeführt worden und funktionieren einigermaßen stabil. Die neuen RTS bedeuten vor allem eine Überarbeitung der ohnehin sehr zeitintensiven Umsetzung der Templates. Weitere mit hohem Aufwand verbundene Punkte sind aus unserer Sicht die Durchsicht der neuen Formeln für die PAI-Indikatoren und die generelle Umsetzung der Offenlegungen in dem geforderten maschinenlesbaren Format.

Kritisch ist der Zeitpunkt auch deshalb, weil im Dezember 2023 die Europäische Kommission die Konsultation der Überarbeitung des „Level I“-Dokuments gestartet hat. Somit bedarf es nach Finalisierung dieses sicher auch eine erneute Anpassung des „Level II“-Papiers. Auch nicht zu verachten ist in dem Kontext, dass teils elementare Bestandteile der Offenlegungsverordnung Gegenstand der Diskussion des „Level I“-Konsultationspapiers sind:

- Es wird die Sinnhaftigkeit der derzeitigen und im Sprachgebrauch weit verbreitete Kategorisierung in Artikel 6, 8 und 9 Produkte in Frage gestellt.

- Es erfolgt ein kritischer Review bezüglich der sinnvollen Verortung bzw. Verteilung von Themen zwischen Offenlegungsverordnung und CSRD/CRR (Capital Requirements Regulation).

- Verschiedentliche Verpflichtungen aus der Offenlegungsverordnung werden hinterfragt, ob sie nicht eher den Kunden beeinflussen als Transparenz schaffen.

- Es erfolgt (endlich) eine Auseinandersetzung mit den unterschiedlichen Definitionen innerhalb der Offenlegungsverordnung und Nachhaltigkeitspräferenzen aus der MiFID.

Wie immer im aktuellen Regulierungsdschungel zum Thema Sustainable Finance: die Lage ist sehr dynamisch und die hohe Frequenz an regulatorischen Anpassungen wird uns (leider) noch länger begleiten. Mindestens bis die Erfahrungswerte in Themen wie Datenverlässlichkeit und -bereitstellung, sowie Verständlichkeit und Transparenz gegenüber dem Anleger weiter vorangeschritten sind und sich mehr Standards und Marktpraktiken entwickelt haben.

Lassen Sie uns gemeinsam den Überblick behalten – wir stehen Ihnen gerne mit unserer Expertise zu den Themen rund um Sustainable Finance zur Verfügung.

Ihre Sandra Reinhard