Vor zwei Wochen haben Sie in meinem ersten Teil bereits einen Einblick in die neue Retail Investment Strategy (RIS) erhalten können. Wie versprochen beleuchte ich heute die verbliebenen Themenblöcke und ziehe ein erstes Fazit.

Im Bereich von Geeignetheit und Angemessenheit sind sowohl Erleichterungen als auch gesteigerte Anforderungen zu erwarten.

Die Anforderungen an die Angemessenheitsprüfung für Privatkunden sollen erhöht werden, indem neben Kenntnissen und Erfahrungen auch die Kriterien Risikotoleranz und Verlusttragfähigkeit miteinbezogen werden. Es stellt sich die Frage, ob diese heute flächendeckend bereits für das beratungsfreie Geschäft bei den Kunden erhoben werden oder dann neu eingeholt werden müssen. Der bereits bekannte Warnhinweis an den Kunden bei fehlgeschlagener Angemessenheitsprüfung soll mittels Regulatory Technical Standards (RTS) standardisiert und die Anforderungen an die Dokumentation der „Übersteuerung“ seitens des Kunden erhöht werden. Es ist angedacht, auf die Einholung von Kenntnissen und Erfahrungen bei einer unabhängigen Anlageberatung verzichten zu können. Dies ist jedoch auf gut diversifizierte, nicht-komplexe und kosteneffiziente Finanzinstrumente beschränkt und nur dann, wenn der Kunde hierüber informiert wurde. Die RIS nennt dies standardisierte unabhängige Anlageberatung.

Eine Übersicht der eingeholten Informationen ist, basierend auf einem RTS, zukünftig Kunden auf Verlangen zur Verfügung zu stellen.

Die Geeignetheitsprüfung erweitert die RIS um Berücksichtigung der Zusammensetzung von Portfolien. Die Prüfung soll auf dem Best-Interest-Prinzip basieren, d.h. unter Berücksichtigung einer angemessenen Produktpalette, soll das kosteneffizienteste Produkt empfohlen werden. Die ECON sieht hier zusätzlich die Berücksichtigung der Nettorenditeerwartung als erforderlich an, wofür ein RTS vorgeschlagen wird. Ebenso enthält der ECON-Text einen RTS für die Definition einer „angemessenen“ Produktpalette. Gemäß RIS (wieder gestrichen von ECON) soll die Empfehlung um ein Alternativprodukt ergänzt werden, welches keine kostenpflichtigen Eigenschaften enthält, die für die Erfüllung der Kundenbedürfnisse notwendig sind.

Das Best-Interest-Prinzip findet sich auch im Thema Annahme von Zuwendungen wieder. Die Annahme von Zuwendungen soll mit Einführung der RIS nur noch bei nicht-unabhängigen Beratungsgeschäften nach dem Best-Interest-Prinzip gestattet sein. Dieses löst das Prinzip der qualitätsverbessernden Maßnahmen ab und somit entfällt wohl auch das Zu- und Verwendungsverzeichnis. Im Bereich der Finanzportfolioverwaltung soll neben dem bereits geltenden Verbot der Annahme von Zuwendungen künftig auch die Gewährung von Zuwendungen nicht mehr möglich sein.

Dem entgegen steht jedoch wiederum die ECON, die an den qualitätsverbessernden Maßnahmen festhalten will und ebenso gegen ein Provisionsverbot im beratungsfreien Geschäft stimmt. Ihrer Auffassung nach (aus unserer Sicht nachvollziehbar) ruft diese Dienstleistung keine Interessenkonflikte hervor und ein Zuwendungsverbot führt mit hoher Wahrscheinlichkeit auch nicht zu einem höheren Vertrauen von Privatkunden in die Kapitalmärkte (eines der eigentlichen Ziele der RIS).

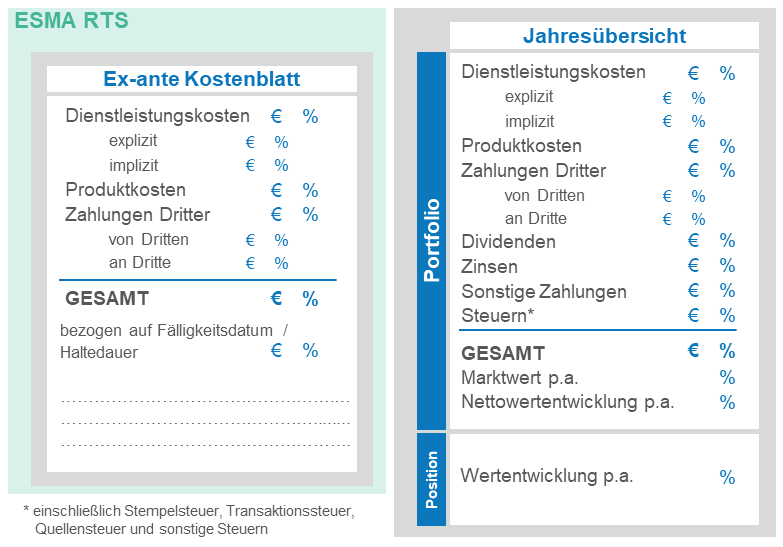

Ebenso sind im Bereich der Kostentransparenz einige sehr erhebliche (aufwendige) Änderungen zu erwarten. Was zu MiFID II Zeiten von vielen Finanzmarktteilnehmern sehnlichst erwartet wurde, soll durch die RIS nun kommen: standardisierte (RTS-)Vorgaben für die Erstellung des ex-ante Kostenblatts. Zum jetzigen Zeitpunkt könnte dies insofern „hinderlich“ sein, weil bereits erfolgte technische Implementierungen nun ggf. gemäß den Vorgaben (kostenverursachend) angepasst werden müssen. Aber nun zu den inhaltlichen Neuerungen: Besonders aufwendig und kompliziert in der Umsetzung erscheint uns die Angabe der Kosten in Bezug entweder auf das Fälligkeitsdatum oder auf die empfohlene Haltedauer, bzw. auf eine Haltedauer von 1, 3 oder 5 Jahren. Zahlungen Dritter sind zu unterteilen in gezahlte und erhaltene Kosten und in der kumulierten Berechnung zu berücksichtigen. Daneben sind Zweck der Zahlungen Dritter und die Auswirkungen auf die Rendite deskriptiv zu erläutern.

Daneben erweitert die Kommission das bestehende ex-post Kostenreporting erheblich. Neu soll es „Jahresübersicht“ heißen und neben den bekannten Kostenarten auch Steuern, den Gesamtbetrag von Dividenden, Zinsen, sonstige Zahlungen und insbesondere den jährlichen Marktwert, die jährliche Nettowertentwicklung die Wertentwicklung pro Finanzinstrument p.a. aufführen. Das erscheint alles andere als trivial, wenn man bedenkt, mit welchem Aufwand bereits das bisherige Kostenreporting implementiert wurde und administriert wird. Eine vermeintliche Erleichterung besteht (je nach technischen Voraussetzungen): insofern ein Online-Tool mit Zugriff auf sämtliche genannte Informationen für den Kunden besteht, wird dies als ausreichend erachtet (jedoch ist sicherzustellen, dass der Kunde mindestens einmal im Jahr von seinem Zugang Gebrauch gemacht hat). Die Zusammensetzung der Kostenübersicht und der Jahresübersicht mit ihren einzelnen Posten könnte dann wie folgt aussehen:

Eine interessante Neuerung stellt der Themenbereich der grenzüberschreitenden Tätigkeiten in der RIS dar. Gleichwohl es bei der bisherigen Erbringung von grenzüberschreitenden Dienstleistungen im Rahmen des EU-Passportings keiner Informationsübermittlung über den Umfang der erbrachten Dienstleistungen oder Geschäftsbeziehungen bedarf, führt die RIS diese nun ein. Die Wertpapierfirmen sollen nunmehr dazu verpflichtet werden, der nationalen Aufsichtsbehörde umfangreiche Informationen (Liste der Länder, Art der Dienstleistungen, Anzahl und MiFID-Klassifikation der Kunden, Anzahl der Beschwerden sowie Anzahl der Marketing-Mitteilungen) bereitzustellen, für deren nähere Angaben die ESMA entsprechende RTS erstellen wird. Die Informationsübermittlung soll dabei, ab einer grenzüberschreitenden Tätigkeit bei mehr als 50 Kunden, verpflichtend sein. Die Daten müssen ferner durch die nationalen Aufsichtsbehörden an die ESMA weitergeleitet werden, die einen jährlichen Bericht und eine Trendanalyse veröffentlichen wird. Die ECON unterstützt dieses Vorhaben und sieht sogar eine Ausweitung vor: einerseits auf die im letzten Beitrag bereits angesprochenen Finfluencer und (Achtung!) anderseits sollen zur besseren Vergleichbarkeit auch sämtliche Dienstleistungen im Heimatland mit aufgeführt werden. Dies alles soll dazu dienen, Aufsichtsbehörden in die Lage zu versetzen, ein angemessenes Verständnis über den Umfang grenzüberschreitender Tätigkeiten zu erlangen und ggf. die Aufsichtspraxis anzupassen.

Darüber hinaus hat die ECON selbst einen eigenständigen Vorschlag zu regulatorischen Anforderungen an Datenanbieter eingebracht. Dies rührt daher, dass Finanzinstitute mittlerweile in starkem Maße abhängig von Datenanbietern sind, da externe Daten in zahlreichen Entscheidungsprozessen von Finanzinstituten nicht mehr wegzudenken sind. Somit müssen eine gewisse Qualität und Zuverlässigkeit gesichert sein. Die Datenanbieter sollen demnach verpflichtet werden, faire, sinnvolle, nicht-diskriminierende und transparente Daten zu liefern, welche wiederum von der ESMA beaufsichtigt und kontrolliert werden. Einheitliche Anforderungen an Qualität und Herkunft von Daten würde die Qualität der Verwendung und Verarbeitung insgesamt verbessern und wäre demnach durchaus zu begrüßen. Ein erheblicher Aufwand für Finanzinstitute selbst ist erstmal nicht zu erwarten. Eher das Gegenteil könnte ggf. der Fall sein: der Zugang zu und Kosten von Daten sollen fair und transparent gestaltet werden.

Im Fazit und Ausblick zur RIS bedeutet dies: Das übergeordnete Ziel der RIS, Transparenz, Harmonisierung, und Sicherheit für Kleinanleger zu erzielen, ist an vielen Stellen der RIS ersichtlich. Jedoch bergen einige Vorschläge, wie die kumulative Kostenübersicht der Kostentransparenz oder auch die Preisbildung im Bereich der Product Governance, die letzte Woche betrachtet wurde, das Potenzial, Vorgänge zu verkomplizieren. Der von der ECON ganz neu eingebrachte Aspekt der Datenanbieter deutet jedoch teilweise auch auf eine Erleichterung zumindest der Datenzuverlässigkeit und Qualität für Finanzinstitute hin. Insgesamt ist nicht abzustreiten, dass die Gegenvorschläge der ECON den Kommissionsvorschlag noch einmal erheblich angegriffen haben und die endgültige Entscheidung über die RIS auf einigen Gebieten mehr oder weniger Implementierungsbedarf bedeuten wird. Insbesondere bereits beim MiFID II-„Reizthema“ des Zuwendungsregimes ist die Uneinigkeit offensichtlich. Und gerade hier bleibt es spannend, da die endgültige Richtung möglicherweise erheblichen Einfluss auf Kosten- und Preisstrukturen sowie Prozesse hat.

Ob das Ziel, einen transparenteren Markt für Kleinanleger zu schaffen, nunmehr mit den vorliegenden Ideen erreicht werden kann, bleibt (leider wie immer) abzuwarten.

Bei Fragen zum Stand der RIS und tiefergehendem Interesse und Neugier an den weiteren zu erwartenden Änderungen sprechen Sie uns gerne an.

Bis dahin viele Grüße

Nike Diedrich