Transparenz, Harmonisierung und Sicherheit: genau mit diesen nicht gerade wenig ambitioniert gewählten Zielen hat die Europäische Kommission die Retail Investment Strategy (RIS) entworfen und teilweise weitreichende Änderungen in der Finanzindustrie rund um MiFID und PRIIPs geplant. Was ist der Hintergrund? Ein regelmäßiger Review der MiFID-Vorgaben war ohnehin geplant und erwartet. Die RIS zielt jedoch auch darauf ab, dass sich Privatkunden stärker in den Kapitalmärkten engagieren sollen. Zum Vergleich: in 2021 waren nur rund 17% des Vermögens privater Haushalte in der EU in Finanzpapiere wie Aktien, Anleihen oder Fonds investiert – in den USA bspw. waren es 43%. Daher soll mit der RIS das hierfür notwendige Vertrauen in die Märkte gestärkt werden.

Um was geht es in der RIS konkret? Während im Rahmen von MiFID II gerade keine direkten Vorgaben zur Umsetzung gegeben wurden, fallen nun die zahlreichen Regulatory Technical Standards (RTS) auf, zu denen die ESMA aufgefordert wird. Dadurch zeichnet sich eine größere Standardisierung zum Schutz von Privatkunden ab. Die MiFID II Quick-Fixes aus Februar 2022 hatten zum Ziel, die MiFID-II-Vorgaben kundenfreundlicher und einfacher zu gestalten, was sich auch in dem MiFID-II-Review widerspiegeln sollte. Das ist nun insofern interessant, als dass die RIS aus unserer Sicht Prozesse an vielen Stellen eher kompliziert erscheinen lässt und diese damit kostenintensiver und fehleranfällig werden.

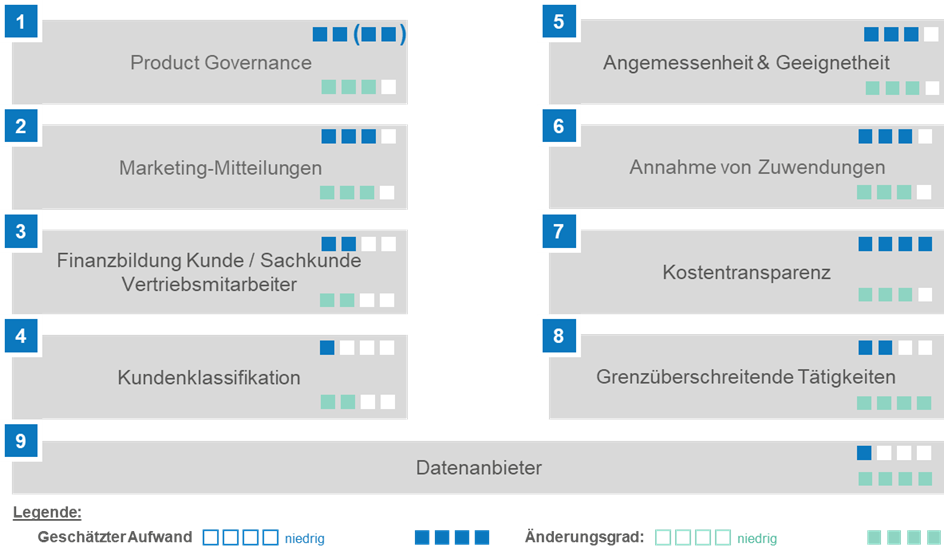

Im Detail: Wir haben die RIS in folgende acht bzw. neun Themengebiete eingeteilt, angelehnt an den am 09.10.2023 veröffentlichten Report der ECON (Committee on Economic and Monetary Affairs). Diese vertritt nämlich nicht nur zum Teil gegensätzliche Auffassungen zum Entwurf der Kommission, sondern hat zu den ursprünglich acht Themengebieten ein Neuntes ins Spiel gebracht. Spannend und seit ESG mittlerweile unerlässlich: das neue „MiFID-Thema“ der potenziellen Verpflichtungen für Datenanbieter.

Im ersten dieses zweiteiligen Beitrags rund um die RIS werde ich die ersten vier Themengebiete bzw. deren Highlights entlang der Wertschöpfungskette beleuchten. Im zweiten Beitrag werde ich dann auf die restlichen fünf Themengebiete eingehen und aufgrund der Dynamik ggf. auch noch die eine oder andere Neuigkeit mit einbringen.

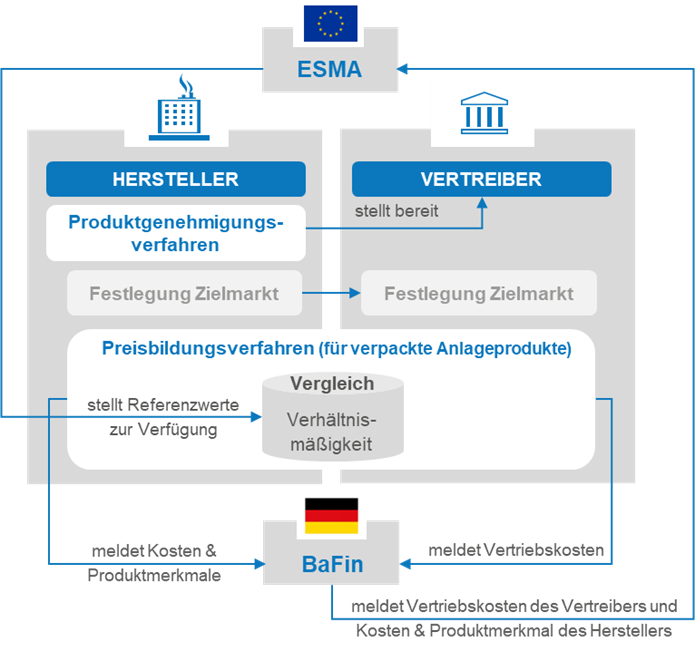

Starten wir mit dem Thema Product Governance: hier sollen einerseits die bereits bestehenden Anforderungen an die Produktüberwachung gestärkt und ausgeweitet werden, indem das Produktgenehmigungsverfahren auf Herstellerseite erweitert wird. Andererseits soll für Hersteller und Vertreiber ein Preisbildungsverfahren eingeführt werden. Letzteres betrifft verpackte Anlageprodukte und soll die Kosten und Entgelte der Finanzinstrumente in Relation zu dessen Zielen und Strategien setzen. Hierdurch soll die Verhältnismäßigkeit der Preisbildung der Finanzinstrumente transparenter erfolgen, da ein Abgleich mit von der ESMA bereitgestellten (eines der noch zu erstellenden RTS – siehe oben) Referenzwerten erfolgen soll. Alle Kosten des Finanzinstrumentes (inkl. Vertriebskosten) sollen der BaFin gemeldet werden. Im Falle einer Abweichung zu den Referenzwerten hat eine Neubewertung zu erfolgen oder es ist eine detaillierte Begründung erforderlich, aus welchem Grund die Abweichung gerechtfertigt ist. Das ist völlig neu und keinesfalls trivial – man denke nur an die erforderliche Datenanbindung und die neu zu implementierenden Regelwerke. Im Ablauf stellt sich das dann in etwa wie folgt dar:

ABER: der ECON-Report vertritt an dieser Stelle gänzlich andere Meinungen und möchte die Passage in Bezug auf den Abgleich mit Referenzwerten der ESMA streichen. Dadurch würde der Implementierungsaufwand der RIS bezüglich der Product Governance erheblich verringert (zu erkennen an der Klammer, die dem aufmerksamen Leser in der oberen Grafik vermutlich nicht entgangen ist).

Im Bereich Marketing führt die RIS den Begriff und vor allem den Umgang mit sogenannten „Finfluencern“ ein. Diese werden explizit in den Anwendungskreis mit aufgenommen.

Generell wird für jede Marketing-Mitteilung verlangt, dass stets eine klare Identifizierung der verantwortlichen Wertpapierfirma gegeben sein muss. Darüber hinaus müssen Risiken der Finanzinstrumente im Gegensatz zum Nutzen für die entsprechend ausgewählten Zielgruppen eindeutig benannt werden und dürfen nicht heruntergespielt werden. Ganz neu ist die geforderte jährliche Berichterstattung der Wertpapierfirmen an das Leitungsorgan, welche die Verwendung von Marketing-Mitteilungen, Strategien für Marketing-Methoden und etwaigen Unregelmäßigkeiten beinhalten soll. Hierfür wird es erforderlich sein, entsprechende Vorkehrungen zu treffen und bestehende Kontrollaktivitäten anzupassen, um zu diesen Inhalten aussagefähig zu sein.

Die ECON erwartet zusätzlich eine schriftliche vertragliche Grundlage mit Finfluencern, die Offenlegung von Identität und Kontaktdetails auf Anfrage der BaFin sowie eine regelmäßige Überprüfung der Aktivitäten des Finfluencers.

Auch bezogen auf die Sachkunde von Anlageberater:innen und Mitarbeiter:innen von Wertpapierfirmen sind Neuerungen geplant. So sollen Anlageberater:innen jährlich einen Nachweis über mindestens 15 Stunden zertifizierte Weiterbildungsmaßnahmen im Bereich Finanzinstrumente und Märkte erbringen. Der Katalog von erforderlichen Kenntnissen und Fähigkeiten zur Sicherstellung der Sachkunde wurde erweitert und spezifiziert.

Auch die Endkundenseite berücksichtigt die RIS. Um fundiertere Anlageentscheidungen treffen zu können, sollen die Finanzkenntnisse der Anleger erweitert werden („Finanzbildung“). Die hierfür von den Wertpapierfirmen zur Verfügung gestellten Informationsunterlagen dürfen dabei nicht zu Marketingzwecken genutzt werden.

Die letzte Neuerung, die wir heute vorstellen, betrifft die Kundenklassifikation. Nun sollen auch juristische Personen die Möglichkeit erhalten, auf Antrag als gekorene professionelle Kunden eingestuft zu werden. Dabei belaufen sich die Schwellwerte der zu erfüllenden Kriterien auf die Hälfte der für geborene professionelle Kunden geltende Werte. Zusätzlich soll eine „Eignungsbeurteilung“ der juristischen Person sowie dessen gesetzlichen Vertreters respektive Vertretungsberechtigten durch die Wertpapierfirma erfolgen. Kriterien hierfür gibt die RIS jedoch nicht vor. Sollte im Rahmen der Hochstufung eines Privatkunden zum professionellen Kunden das Kriterium des beruflichen Hintergrunds zur Anwendung kommen, verlangt die RIS einen Nachweis dieser Qualifikation. In diesem Zuge wurde die Definition, welche berufliche Qualifikation anerkannt werden darf, jedoch geschärft und erweitert. Nebenbei wurde auch das Kriterium des Vermögens von EUR 500.000 auf EUR 250.000 halbiert.

Schon durch die kurzen Erläuterungen einiger weniger herausgefilterter Neuerungen wird deutlich, wie umfassend die Änderungen der zu erwartenden Richtlinie sein könnten. Der ECON-Report zeigt aber auch die Uneinigkeit in bestimmten Themengebieten und das Setzen unterschiedlicher Schwerpunkte. Im nächsten Teil des Beitrags in zwei Wochen werden die Bereiche Angemessenheit & Geeignetheit, Provisionen (Spoiler: auch hier gibt es interessante unterschiedliche Auffassungen), Kostentransparenz (ein Dauerthema schon bei den MiFID II Quick-Fixes), die grenzüberschreitenden Tätigkeiten sowie das von der ECON initiierte Thema der Datenanbieter in der Finanzindustrie aufgenommen.

Ich freue mich schon jetzt, Sie auch dann wieder zum Lesen zu begeistern.

Bis dahin mit vielen Grüßen

Nike Diedrich

Übrigens: Der Erlass der RIS ist zeitlich noch nicht fixiert. Der Start des Trilogs wird im ersten Halbjahr 2024 erwartet. Inwieweit die Europawahlen im Juni 2024 die RIS beschleunigen oder verlangsamen, bleibt abzuwarten.