Mit Klimaprotesten und Rekordtemperaturen zum Jahreswechsel hat uns 2022 gezeigt, dass Nachhaltigkeit ein brandaktuelles Thema in unserer Gesellschaft ist, das auch im Jahr 2023 nicht verschwinden wird.

Vor allem jüngere Generationen sehen die Notwendigkeit für mehr Nachhaltigkeit und passen ihr Verhalten häufiger an einen nachhaltigen Lebensstil an. Ebenso achten die jüngeren Generationen in ihrem Konsumverhalten vermehrt auf die faire Herstellung der Produkte bzw. das Investitions- und Förderverhalten von Finanzinstituten. Dabei spielen nicht nur Umweltaspekte eine Rolle, sondern auch der Umgang mit Beschäftigten und die generelle Unternehmensführung.

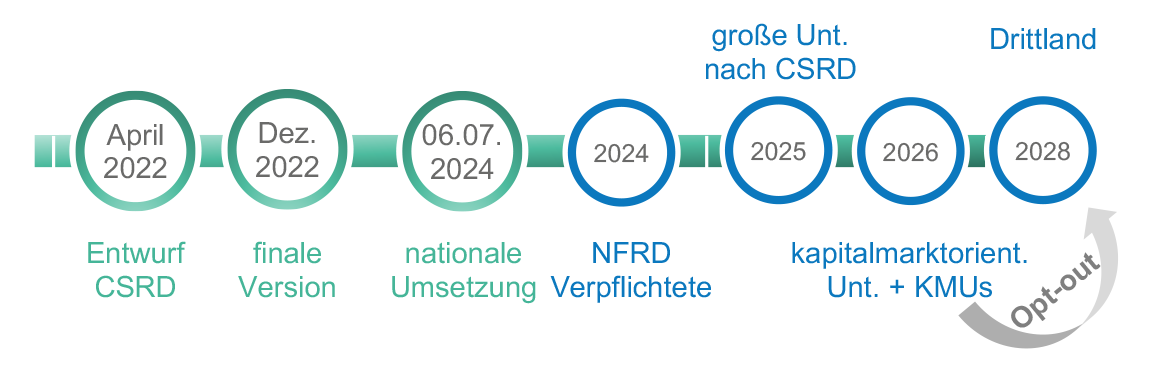

Mit der Einführung der Corporate Sustainability Reporting Directive (CSRD) soll die Transparenz darüber erhöht werden, welche Unternehmen tatsächlich um einen positiven Beitrag in Bezug auf ESG (Environment/Umwelt – Social/Soziale Aspekte – Governance/Unternehmensführung) bemüht sind und wer in welchem Ausmaß einen Transformationsprozess vollzieht. Dabei sind diese Informationen nicht auf die Finanzindustrie beschränkt, sondern sollen Transparenz für eine Vielzahl von Stakeholdern anbieten: Investor*innen, Privatanleger*innen, andere Branchen, Privatpersonen etc. Die neue EU-Richtlinie verpflichtet Unternehmen nämlich dazu, diverse Informationen in Bezug auf ESG standardisiert und in 82 verschiedene Anforderungen gegliedert offen zu legen. Im November 2022 haben sowohl das EU-Parlament als auch der Europäische Rat der CSRD zugestimmt. Somit trat die Richtlinie Ende 2022 in Kraft und muss nun bis zum 06.07.2024 in nationales Recht umgesetzt werden. Zunächst betrifft die CSRD Unternehmen, die zuvor bereits der Non-Financial Reporting Directive unterlagen. Diese müssen ab 2025 jährlich im Rahmen des Lageberichts über das vorige Jahr berichten. Ab 2026 folgen die Berichte von großen Unternehmen über das Jahr 2025. Als „groß“ gilt dabei ein Unternehmen, das zwei der drei folgenden Merkmale erfüllt:

- über 250 Mitarbeitende

- eine Bilanzsumme von über 20 Millionen Euro

- einen Umsatz von über 40 Millionen Euro.

Auch kleine und mittlere Unternehmen werden von der CSRD betroffen sein. Sofern sie kapitalmarktorientiert sind, werden sie ab 2027 über 2026 Bericht ablegen müssen, es besteht jedoch die Möglichkeit zum Opt-out bis zum Berichtsjahr 2028. Unternehmen aus Drittländern sind unter gewissen Voraussetzungen (EU-Nettoumsatz von über 150 Millionen Euro, die mindestens ein Tochterunternehmen oder eine Zweigniederlassung in der EU haben und bestimmte Schwellenwerte überschreiten) ab 2029 für 2028 berichtspflichtig. Auch sektorspezifische Standards sollen folgen. Nach der Berichterstattung ist zudem eine Prüfung des Berichts durch den Wirtschaftsprüfer verpflichtend. Folgende Kurzübersicht zeigt noch einmal die wichtigsten Daten und Anwendungszeitpunkte:

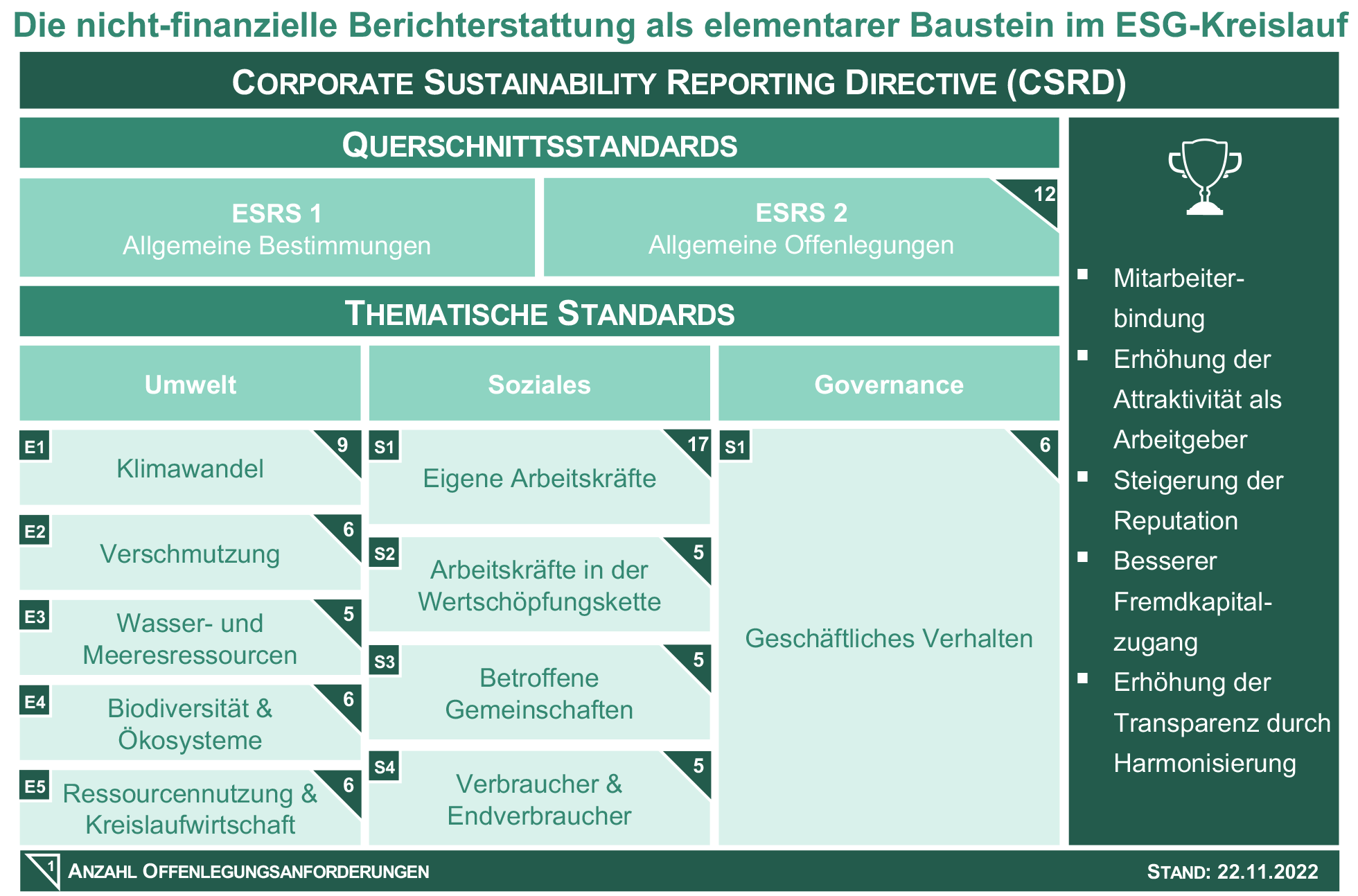

Die Herausforderungen der 12 Standards der Berichterstattung

Auch wenn mit der CSRD festgelegt wird, wer zu berichten hat, ist daraus noch nicht ersichtlich, was zu berichten ist. Hier kommen die European Sustainability Reporting Standards (ESRS) ins Spiel, die von der EFRAG (European Financial Reporting Advisory Group) erarbeitet und nach einer Konsultationsphase im November 2022 als Entwürfe der Europäischen Kommission (EK) übergeben wurden. Die EK kann die Standards noch anpassen, bevor sie Ende Juni 2023 als delegierte Rechtsakte in Kraft gesetzt werden.

Insgesamt hat die EFRAG 12 Standards (2 übergreifende, 5 zu Umweltthemen, 4 zu sozialen Themen und 1 zum Thema Governance) mit 82 Anforderungen auf insgesamt 339 Seiten Papier erarbeitet:

Dass die Berichterstellung unter der CSRD mit hohem Aufwand und unter Einbeziehung diverser Bereiche innerhalb der Organisation verbunden sein wird, ist keine Überraschung. Eine gute Vorbereitung in den betroffenen Bereichen des Unternehmens ist somit essenziell, damit die Informationen für den ersten Bericht bereitstehen können.

Die folgenden Herausforderungen ergeben sich aus den vielen Anforderungen und der Quantität an bereitzustellenden Daten:

- Übersicht über die zu berichtenden Informationen und Datenpunkte verschaffen

- Identifizieren und ggf. Etablieren der Informationsquellen innerhalb des Unternehmens inkl. Sicherstellung der rechtzeitigen Verfügbarkeit

- Analyse und Sicherstellung vorgegebener Berechnungsgrundlagen und -methoden

- Design und Entwicklung eines Prozesses zur regelmäßigen Erhebung und Bereitstellung der Informationen / Daten

Da die Berichterstattung jährlich zu veröffentlichen ist, ist es zudem sinnvoll, die Datenbeschaffung und Auswertung mittelfristig zu automatisieren. Zuvor müssen jedoch, falls nicht bereits vorhanden, Datenbanken eingerichtet werden, welche die CSRD-relevanten Informationen bereithalten. Auf Basis dieser Daten kann eine Berichterstattung dann schneller und mit weniger Ressourcen gelingen.

Die Chancen aus 339 Seiten Reportingstandards

Gleichzeitig aber sollte die neue Berichtspflicht nicht nur als Pflichtübung verstanden werden, sondern auch als Möglichkeit, (gegebenenfalls bisher unentdeckte) Potenziale für mehr Nachhaltigkeit im eigenen Unternehmen zu identifizieren und zu nutzen. Denn die CSRD bietet neben den Herausforderungen eben auch die Chance, sich intensiv mit den firmeninternen Nachhaltigkeitszielen auseinander zu setzen und diese gezielt umzusetzen. Die Geschäftsstrategie und die eigenen Produkte müssen zum Beispiel bezüglich ihres Einflusses auf die Biodiversität und die Bedürfnisse von vulnerablen Gruppen eingeordnet werden. Besonders in Hinblick auf das größer werdende Nachhaltigkeitsbewusstsein in der Gesellschaft – und damit verbunden in der Finanzindustrie – sollten Firmen die CSRD als Ansporn sehen, ihren Fokus auf Nachhaltigkeit zu stärken. Durch die Standardisierung der CSRD wird nämlich eine Auswertung und somit ein Vergleich der Daten verschiedener Unternehmen ermöglicht. Diese Auswertungen können die positive Wahrnehmung in der Öffentlichkeit und somit den eigenen Kundenstamm beeinflussen. Eine im August 2020 in Großbritannien durchgeführte Studie von Deloitte zeigt, dass dies auch für Banken gilt. Während vor der Covid-19 Pandemie noch 37% der Befragten angaben, dass Umwelt und soziale Verantwortung wichtige Faktoren bei der Auswahl der eigenen Bank darstellen, stieg diese Zahl während der Pandemie auf 50%. Da auch das Engagement von Banken über die CSRD für den*die Verbraucher*in transparenter werden wird, sollten Finanzinstitute verstärkt Wert auf eine konsequente Umsetzung ihrer Nachhaltigkeitsziele legen. Die CSRD bietet einen guten Anlass, um das Thema Nachhaltigkeit und insbesondere auch soziale Aspekte und Unternehmensführung (weiter) bewusst im Unternehmen zu verankern und zu kommunizieren. Dies fördert nicht nur die Kundenbindung und die Reputation, sondern stärkt auch das Vertrauen der Mitarbeitenden in das eigene Unternehmen.

Melden Sie sich bei uns, wenn Sie Fragen haben – wir unterstützen mit unserer Expertise an den Schnittstellen zwischen Regulatorik, IT & Daten. Gerne begleiten wir Sie bei der Analyse und der Identifikation von Daten, sowie bei der Aufbereitung der Informationen für die Erstellung Ihrer Nachhaltigkeitsberichterstattung.

Ihre

Judith Dehn

Mehr zum Thema Nachhaltigkeit für Banken finden Sie auf unserer Website und in unseren RegTech-Beiträgen.