„BaFin-Chef Branson sagt Geldwäsche und Cyberrisiken den Kampf an“,

„Krypto-Boom forciert neue Front im Geldwäsche-Kampf“,

„Feststellung von Defiziten bei der Geldwäsche-Bekämpfung durch den Europarat“,

„Deutschland, ein Paradies für Geldwäsche“,

„Geldwäsche: So viele Verdachtsfälle in Deutschland wie nie“.

Dies sind nur einige mediale Beispiele, welche zeigen: Geldwäschebekämpfung ist ein allgegenwärtiges Thema. Kaum ein regulatorischer Bereich ist bereits derart stark reglementiert und weist dennoch so viele Optimierungsbedarfe auf wie die Prävention von Geldwäsche und Terrorismusfinanzierung. Mittlerweile sechs Geldwäscherichtlinien hat die Europäischen Union (EU) erlassen, welche von den Mitgliedstaaten in nationales Recht umzusetzen waren und insbesondere der Finanzbranche hohe rechtliche respektive regulatorische Anforderungen sowie operative Herausforderungen auferlegen.

Jüngst hat die BaFin zudem „Risiken aus unzureichender Geldwäscheprävention“ als eine von sechs Hauptrisiken für das Jahr 2022 definiert und einige Maßnahmen festgelegt:

- Intensivierung von On- und Offsite-Maßnahmen

- Durchführung von Geldwäscheprüfungen durch die BaFin

- Einrichtung einer zweiten Abteilung zur Geldwäscheprävention

- Verstärkung des Personals in der Geldwäscheprävention, um die Aufsicht zu intensivieren

- Verstärkte Prüfung von Inhabern bedeutender Beteiligungen, Geschäftsleitern und Aufsichtsratsmitgliedern

Geldwäscheskandale legen akute Handlungsbedarfe offen

Öffentliche Geldwäscheskandale sind überall zu finden – das mediale Echo nebst Reputationsschäden sowie die Sanktionen nehmen weiter zu. Die Gründe für die zum Teil noch unzureichenden Präventionsmaßnahmen sind sicherlich vielfältig – von mangelhafter Legitimation der Kunden, über nicht hinreichend effiziente Transaktionsmonitoringsysteme bis hin zu unvollständiger Ermittlung der Vermögensherkunft und fehlender Abgabe von Verdachtsmeldungen bei verdächtigen Transaktionen.

Auch der europäische Gesetzgeber hat – nach inzwischen bereits sechs EU-Geldwäscherichtlinien – noch erheblichen regulatorischen Handlungsbedarf erkannt. Insbesondere im Rahmen des gegenwärtig in Planung befindlichen EU-Anti-Geldwäsche-Pakets sind umfassende Neuerungen und Modifikationen vorgesehen.

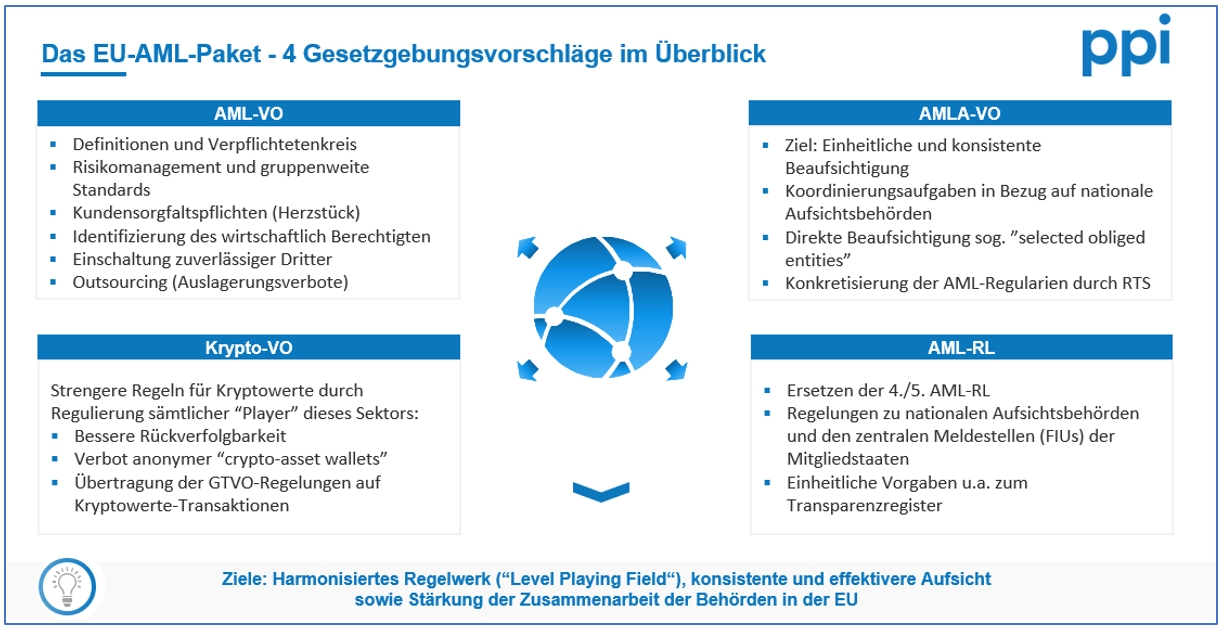

Nach der sechsten Geldwäscherichtlinie ist vor der ersten Geldwäscheverordnung: Das EU-Anti-Geldwäsche-Paket

Das EU-Anti-Geldwäsche-Paket vom 20. Juli 2021 umfasst insgesamt vier Gesetzgebungsvorschläge. Der bisherigen Fragmentierung respektive der mangelnden Harmonisierung des Regelungsrahmens innerhalb der EU möchte der Gesetzgeber nun insbesondere durch den Erlass von drei Verordnungen nebst einer Richtlinie entgegenwirken. Durch die in Art. 288 II AEUV geregelte, unmittelbare Geltung von Verordnungen innerhalb der EU soll entsprechend eine verstärkte Harmonisierung des rechtlichen Regelwerkes innerhalb der Union erreicht werden sowie der Umsetzungsaufwand für die Mitgliedstaaten durch die Umsetzung von Richtlinien entfallen. Die rechtsgültigen EU-Verordnungen haben folglich auch eine unmittelbare Geltung für die Verpflichteten des GwG.

Das Ziel dieses Gesetzespaktes soll die Einführung eines harmonisierten Regelwerks (Single-Rule-Book) sein, durch welches innerhalb der EU ein “Level Playing Field“ geschaffen werden soll. Zudem ist eine konsistente und effektivere Aufsicht, insbesondere durch die Einführung einer zentralen EU-Anti-Geldwäsche-Aufsicht (die „AMLA“) sowie die Stärkung der Zusammenarbeit der Behörden in der EU, beabsichtigt. In diesem Kontext soll der Ansatz einer Detaillierung der erlassenen Vorschriften über eine sogenannte Level-2-Regelung verfolgt werden; der neuen AMLA soll künftig die Kompetenz obliegen, die vom Gesetzgeber erlassenen AML-Vorgaben durch sogenannte „Regulatory Technical Standards“ (RTS) zu konkretisieren.

Im Rahmen des neuen Gesetzespakets werden einige Regelungen der bisherigen EU-Geldwäscherichtlinien übernommen. Zudem enthalten die Gesetzgebungsvorschläge ebenso zahlreiche über diese Vorschriften hinaus gehende Vorgaben. Das sind beispielsweise Regelungen bezüglich des Verpflichtetenkreises und der zu erhebenden KYC-Daten. Aber auch verbindliche Bargeldobergrenzen sowie das Themengebiet des Outsourcings sind betroffen. Bei Letzterem sind unter anderem umfassende Auslagerungsverbote angedacht.

Insgesamt wird im Rahmen dieses EU-Anti-Geldwäsche-Paketes jedoch weiterhin keine Vollharmonisierung zu erwarten sein, sondern lediglich eine Mindestharmonisierung der geldwäscherechtlichen Vorschriften innerhalb der EU, so dass der künftige Erlass weiterer Vorgaben nicht unwahrscheinlich ist.

Dem Takt des Gesetzgebers unmittelbar zu folgen, wird für viele Verpflichtete der Geldwäscheprävention immer schwieriger

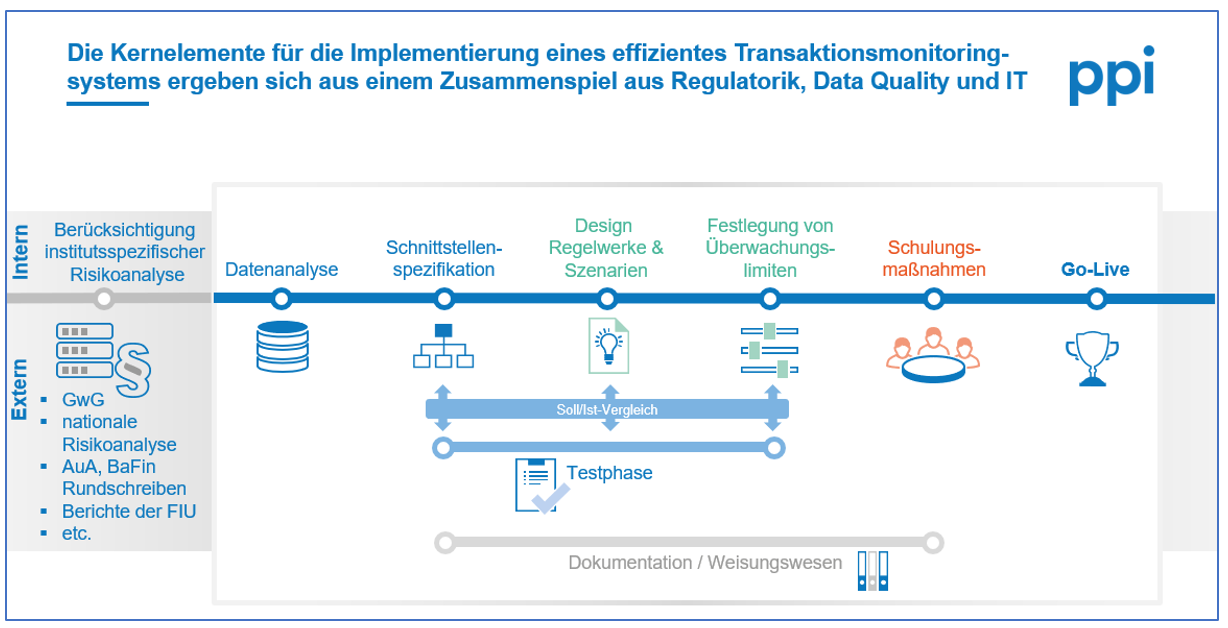

Der zunehmende zeitliche Druck, die neuen geldwäscherechtlichen Vorschriften umzusetzen, stellt insbesondere die Finanzbranche als primären Adressaten der Neuregelungen vor die Herausforderung, in immer kürzeren Zeitabständen umfangreiche neue rechtliche sowie regulatorische Anforderungen in die Praxis umzusetzen. Neben der Analyse der für ein Institut einschlägigen Regelungen sind besonders effiziente Transaktionsmonitoringsysteme ein zentraler Baustein bei der Prävention von Geldwäsche und Terrorismusfinanzierung. Ergänzende Automatisierungslösungen nehmen als unterstützender Faktor zudem an Bedeutung weiter zu.

Effiziente Transaktionsmonitoringsysteme als Herzstück der Präventionsmaßnahmen

Monitoringsysteme zum Erkennen von potenziell auffälligen Transaktionen und Kundenverhalten stellen natürlich keine Neuheit dar, sondern sind bereits seit vielen Jahren für die Verpflichteten des GwG regulatorisch verpflichtend und entsprechend in der Praxis etabliert. Die Herausforderung besteht jedoch in einer regelmäßigen Überprüfung der Systeme im Hinblick auf diverse sich ändernde Faktoren.

Beispielsweise können institutsspezifische oder die seit einiger Zeit zu berücksichtigende nationale Risikoanalyse Anpassungen in den Szenarien verlangen. Daneben erschwert die dynamische Änderung der Methoden zum Einschleusen von illegal erwirtschafteten Geldern in den legalen Finanz- und Wirtschaftskreislauf die Nachvollziehbarkeit der Geldströme zunehmend, so dass diese nur stark verzögert identifizierbar sind. Zudem kann eine Veränderung (respektive Verschlechterung) der Datenqualität seit Systemeinführung zur Konsequenz haben, dass möglicherweise die Kunden- und Transaktionsdaten nicht wie erwartet im Monitoringsystem angeliefert werden.

Die Kernelemente für eine effiziente Anbindung bzw. Implementierung eines Monitoringsystems stellen ein Zusammenspiel aus Regulatorik, Data Quality und IT dar:

Der regulatorische Teil ist dabei institutsspezifischer als es der Begriff üblicherweise erwarten lässt. Das jeweilige Geschäftsmodell sowie die Kundenstruktur und das damit verbundene Kunden-, Transaktions-, Produkt- und Vertriebskanalrisiko bilden einen entscheidenden Anteil, sinnvolle „positive Treffer“ zu generieren und somit die False-Positive-Rate zu reduzieren. Ein „One-fits-all“-Ansatz ist somit in keinem Fall ratsam.

Individuell sind auch die jeweiligen Datenstrukturen. Sowohl auf Seiten des Instituts als auch auf Seiten der Monitoring-Software sind diese über eine Datenanalyse in eine IT-Schnittstellenspezifikation zu überführen. Unter Umständen kann auch ein Zusammentragen aus verschiedenen Systemen erforderlich sein.

Sind die richtigen Daten vollständig bereitgestellt, stellt das Design der entsprechenden Szenarien und Regelwerke das fachliche Herzstück dar. Hierbei werden neben Transaktionen als solches auch das Transaktionsverhalten und insbesondere Änderungen in diesem berücksichtigt. Unter anderem sind den Regelwerken – in Abhängigkeit von einer beigemessenen Kunden-Risikostufe – individuell auf das Institut zugeschnittene Überwachungslimite zuzuweisen. Diese basieren auf bisherigen Transaktionen und sind gegebenenfalls runtergebrochen auf verschiedene Geschäftsbereiche. Begleitend dazu sind Testaktivitäten als auch Schulungsmaßnahmen für die Anwender unerlässlich, ebenso wie eine Dokumentation und Verankerung im Weisungswesen.

Automatisierungslösungen als Unterstützung bei der Erfüllung der Anforderungen

Vor dem Hintergrund der zunehmenden sowie in der Komplexität steigenden regulatorischen Anforderungen in Verbindung mit dem zeitlichen Druck, diese Regelungen adäquat im eigenen Institut umsetzen zu müssen, können RegTech-Lösungen eine wesentliche Unterstützung insbesondere auch im Compliance-Umfeld darstellen und eine Entlastung für die Mitarbeiter bewirken sowie die Effizienz des Institutes erhöhen.

In diesem Kontext haben wir bereits in einem unserer vorherigen Beiträge die Automatisierung der Abgabe von geldwäscherechtlichen Verdachtsmeldungen bei der FIU als eine Möglichkeit vorgestellt.

Für weitere Informationen kommen Sie gerne auf uns zu oder besuchen Sie unsere neue Website rund um das Themengebiet Financial Crime. Hier haben wir die wesentlichen geldwäscherechtlichen Regelungen kompakt im neuen PPI-Regelungskatalog nebst unserem Leistungsangebot zusammengetragen.

Gastautorin: Claudia Löschmann