Kontaktlos, effizient, zeitnah: digitales Signieren

Gerade in unerwarteten Situationen wie der Pandemie im Jahr 2020 ist die Digitalisierung verschiedenster Geschäftsprozesse ein wichtiger Baustein für flexibles und erfolgreiches Handeln. Mangelnde Akzeptanz kann dabei schnell zum Hemmschuh werden: Kontaktloses Bezahlen wird bereits von vielen genutzt und ist eigentlich selbstverständlich. Dagegen gibt es bei der Benutzung der digitalen Signatur noch viel Verbesserungspotenzial, sowohl bei Privatpersonen als auch auf Seiten von Unternehmen und Banken. So wären beispielsweise im Rahmen der Vertragsbeziehung zwischen Bank und Kunde oder in der Kommunikation zwischen Bank und Aufsichtsbehörde die Nutzung elektronischer Unterschriften in der Breite ein echter Fortschritt. Doch was ist dabei zu beachten und wie funktioniert das technisch?

Der Rechtsrahmen existiert bereits

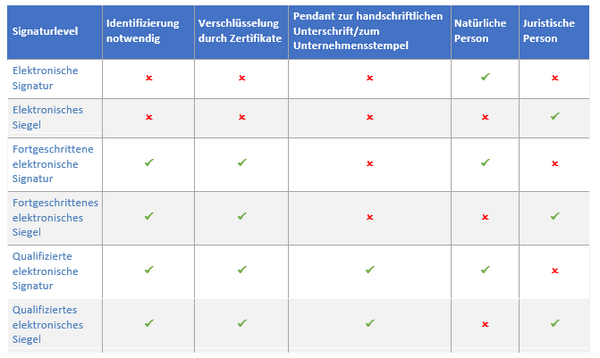

Um die schriftliche Signatur zu ersetzen, muss laut Bürgerlichem Gesetzbuch (BGB) eine qualifizierte elektronische Signatur vorliegen. Die Voraussetzungen dafür bestehen bereits seit dem 1. Juli 2016 in Form der in der gesamten EU gültigen Verordnung über die „electronic IDentification, Authentication and trust Services“ (eIDAS-Verordnung). Diese ist zusammen mit dem ergänzenden Vertrauensdienstegesetz (VDG) Nachfolger des Signaturgesetzes (SigG) und enthält unter anderem die Regelungen zu elektronischen Signaturen und Siegeln. Hierbei wird zwischen drei Sicherheitsstufen unterschieden. Nur die dritte Stufe, die qualifizierte elektronische Signatur (QES) beziehungsweise das qualifizierte elektronische Siegel entsprechen juristisch einer handschriftlichen Unterschrift.

Ausschließlich qualifizierte Vertrauensdiensteanbieter nach Art. 22 Abs. 1 eIDAS-Verordnung (siehe Anbieterliste) können die notwendigen Dienste für die rechtsverbindlichen Signaturen und Siegel anbieten. Das handelsübliche Signieren einer E-Mail oder einer PDF-Datei hingegen nicht. Daher sollte der gewählte Anbieter immer geprüft werden. Potenziell entscheidend ist das qualifizierte elektronische Siegel, da es der rechtlichen Unterzeichnung für eine juristische Person entspricht. Die Option der elektronischen Signatur ist hingegen natürlichen Personen vorbehalten, somit also Kunden oder einzelnen Personen eines Unternehmens oder einer Bank.

Technische Hürden werden kleiner

Der rechtliche Rahmen für eine digitale Unterschrift ist also schon seit geraumer Zeit geklärt. Einige technische Hürden gibt es aber nach wie vor, obwohl sich bereits manches getan hat. Vor dem Aufkommen von sogenannten Fernsignaturen war neben der Registrierung und Identifizierung bei einem qualifizierten Vertrauensdiensteanbieter eine Signatur- beziehungsweise Siegelkarte mit PIN sowie ein entsprechendes Kartenlesegerät inklusive Software nötig. Die angesprochenen Services für Fernsignaturen, zum Beispiel sign-me der Bundesdruckerei, lassen zumindest eine Signaturkarte für natürliche Personen obsolet werden. Das senkt für Kunden die Hürde zur digitalen Vertragsunterschrift. In der Folge lassen sich so unter anderem Kontoeröffnungen deutlich effizienter und schneller abwickeln. Aber auch für die offizielle Kommunikation innerhalb eines Unternehmens oder gegenüber Aufsichtsbehörden ist dieses Verfahren nutzbar, mit deutlichen Zeit- und Kostenvorteilen.

Wie funktioniert eine Fernsignatur? Nach einer Videoidentifikation des Nutzers lässt sich eine Dateiverschlüsselung mit einem Hashwert triggern. Zur Bestätigung der Signatur dient beispielweise eine einmalige TAN, übersandt auf ein Mobiltelefon. Dieses Verfahren funktioniert entweder über den qualifizierten Vertrauensdiensteanbieter direkt oder es ist ein Drittanbieter zwischengeschaltet, der die Dienste des qualifizierten Vertrauensdiensteanbieters nutzt. Derart erstellte, sogenannte qualifiziere Zertifikate für das Signieren von Dokumenten sind unterschiedlich lange gültig. Für eine erneute Signatur muss eine wiederholte Identifikation stattfinden.

Eine weitere Möglichkeit, die dieses Verfahren noch attraktiver machen könnte, ist die Nutzung der elektronischen Ausweisfunktion. Die Videoidentifikation würde unnötig und der Signaturprozess mehr beschleunigt. Damit Kunden diese Wege auch nutzen können, müssen die entsprechenden technischen Voraussetzungen und – noch entscheidender – die Prozesse etabliert sein. Diese müssen sicherstellen, dass derartig unterschriebene Anträge und sonstiger Schriftverkehr Berücksichtigung finden.

Einfache Prüfung und Anwendung

Ein mit einer qualifizierten elektronischen Signatur unterschriebenes Dokument lässt sich zum Beispiel mit einem PDF-Viewer überprüfen, sofern dieser die eIDAS-Validierung unterstützt. Zunächst wird sichergestellt, dass der Aussteller der Signatur ein qualifizierter Vertrauensdiensteanbieter ist. Dann folgt die Prüfung des Zeitstempels und des Sicherheitsniveaus der Unterschrift.

Weitere denkbare Anwendungsfälle sind die Kommunikation mit Aufsichtsbehörden oder das Ausstellen von Rechnungen. Wenn nicht die Unterschrift eines einzelnen Mitarbeiters, sondern das Äquivalent des Unternehmensstempels verwendet werden soll, ist das elektronische Siegel digitales Mittel der Wahl.

In jedem Fall werden die Hürden für die Verwendung einer elektronischen Unterschrift immer geringer. Grund sind die rechtliche Sicherheit einerseits und das Vorhandensein auf dem Markt diverser Anbieter qualifizierter elektronischer Signaturen und Siegel andererseits. Diese decken ganz unterschiedliche Anforderungen ab. Mit der Implementierung eines Prozesses, bei dem Anträge, Verträge oder Kommunikation mit der Aufsichtsbehörde auf Instituts- und Kundenseite rechtlich bindend digital unterzeichnet und akzeptiert werden, lassen sich diese Verfahren zeitlich deutlich beschleunigen und räumliche Abhängigkeiten reduzieren.

Für weitere Fragen kommen Sie gerne auf uns zu.

Für weitere Informationen kommen Sie auf uns zu!

Weitere Infos: https://www.ppi.de/banken/compliance/regtech/