Die Themen ESG, Sustainable Finance oder Nachhaltigkeit sind allgegenwärtig.

Als Wertpapier-, Compliance- und Regulatorik-Enthusiasten beschäftigen wir uns aus der RegTech-Themenecke heute damit, wie das Thema Nachhaltigkeit in den Kreislauf „Unternehmen – Daten – Anlageprodukte – Kundenbedürfnisse – Anlageberatungsprozess“ eingebettet werden kann. Jedoch immer unter Berücksichtigung der regulatorischen Anforderungen aus EU-Taxonomie, Offenlegungsverordnung, MiFID und WpHG, sowie im Hinblick auf praktikable Prozessanpassungen.

Dieser Beitrag soll insbesondere die prozessualen und datenbezogenen Herausforderungen beleuchten und den Zwiespalt zwischen regulatorischem „Musterschüler“ und zugleich drohender Gefahr des Verlusts von Praktikabilität aufzeigen.

Einen großen Meilenstein im Wertpapiergeschäft bildete der 2. August 2022 auf Grund von Änderungen der MiFID. Während die textlichen Anpassungen im Gesetz eher gering waren, steckt der Teufel im Detail. Seit August sind Bankkunden nach ihren Nachhaltigkeitspräferenzen zu befragen und – sofern vorhanden – sind diese bei der Produkt-/Instrumentenauswahl in der Anlageberatung sowie Finanzportfolioverwaltung zu berücksichtigen. Im Beratungsprozess ist dieser Abgleich nachgelagert zur altbekannten Geeignetheitsprüfung einzubetten, als „ESG-Geeignetheitsprüfung“.

Das klingt zunächst einfach – in der Praxis zeigen sich aber Herausforderungen.

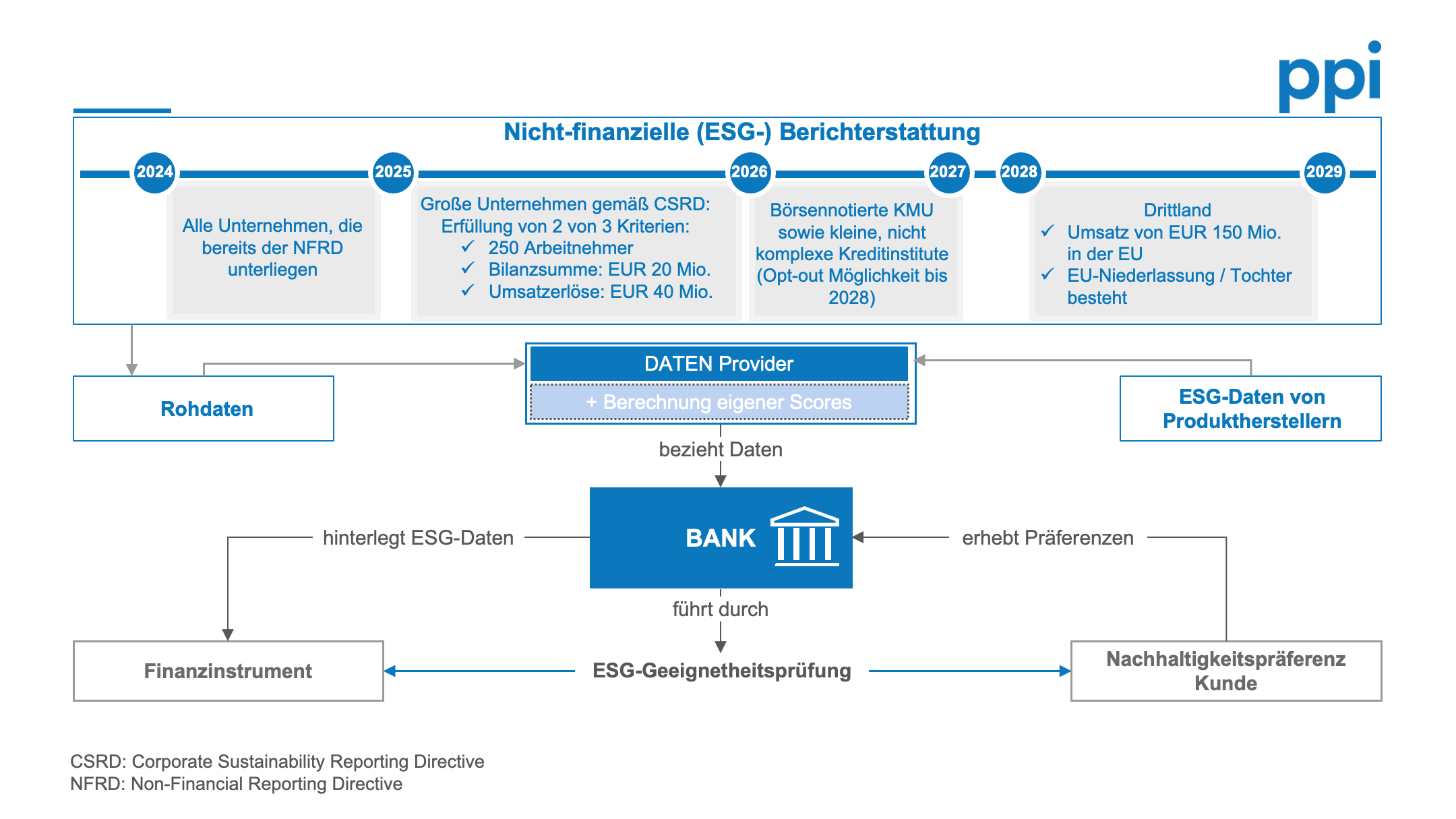

Aus unserer Sicht dreht sich nahezu alles um Daten. Um den oben beschriebenen Abgleich durchführen zu können (zu der Art und Weise später mehr), werden Daten auf Kunden- und Finanzinstrumentenebene benötigt. Woher kommen diese? Hierzu haben wir folgendes Bild vor Augen:

Um Finanzinstrumente wie Aktien und Anleihen (sowie strukturierte Produkte mit entsprechenden Underlyings und Fonds mit ihren Einzelinvestitionen) einem Nachhaltigkeitsgrad zuzuordnen, bedarf es Informationen des zugrundeliegenden Unternehmens selbst. Diese nicht-finanzielle Berichterstattung wird jedoch erst sukzessive in Abhängigkeit der Größe eines Unternehmens verpflichtend. Die Zeitspanne zieht sich bis 2027 (für bestimmte Situationen in einem Drittland noch länger), sodass dies bereits die erste Herausforderung darstellt: Datenverfügbarkeit. Aufgrund der fehlenden Verpflichtung sind somit aktuell noch nicht von allen Unternehmen Daten in der Form vorhanden, wie sie für eine umfängliche ESG-Kategorisierung notwendig wären.

Von Banken werden üblicherweise Datenanbieter eingebunden, um solche Daten zu erhalten. Hierzu zählen mittlerweile auch ESG-Daten. Datenprovider sammeln aber nicht nur Unternehmensdaten direkt ein, sondern verarbeiten auch die Informationen der Hersteller von Finanzprodukten bzw. Emittenten. Diese übermitteln in der Regel über das EET (European ESG Template) produktspezifische ESG-Daten (in der aktuellen Version handelt es sich um insgesamt 575 Datenpunkte ohne länderspezifische Datenfelder, eingeteilt in verpflichtende und optionale Felder). Datenanbieter sammeln also diese Daten, berechnen teilweise zusätzliche eigene Scores und stellen diese der Finanzindustrie somit in „veredelter“ Form zur Verfügung. Doch daraus ergibt sich gleich die nächste Herausforderung:

Welche Daten sollen in welchem Umfang durch die Bank abgerufen werden? Es handelt sich hierbei um eine Unmenge von Datenpunkten, die in die entsprechenden Banksysteme eingespeist und in der etablierten Datenstruktur abgelegt werden müssen (inklusive der Notwendigkeit der Differenzierung zwischen unternehmensbezogenen Daten und produktspezifischen Daten). Das Motto „viel hilft viel“ ist hier falsch – vielmehr ist eine genaue Analyse der Notwendigkeit erforderlich, um auch die Wartung dieser Daten in der Zukunft noch handhaben zu können (Stichwort „Data Quality“).

Die verfügbaren Daten werden innerhalb eines Finanzinstituts auch für weitere ESG-Themen verwendet, bspw. zur Erfüllung der Anforderungen aus der Offenlegungsverordnung, im Risk Management, im Kreditgeschäft etc.; wir möchten uns im Folgenden auf die für den Abgleich der Nachhaltigkeitspräferenzen nötigen Daten fokussieren. Die nächste Herausforderung ist daher die „Übersetzung“ der regulatorischen Vorgabe zur Abfrage der Nachhaltigkeitspräferenzen in die praktische (verständliche) Welt. Die MiFID (Art. 2 Nr. 7 der Delegierten Verordnung (EU) 2017/565 – die „Del.VO“, geändert durch die Delegierte Verordnung 2021/1253) unterteilt die geforderte Abfrage der Nachhaltigkeitspräferenzen des Kunden klar in drei Kategorien von Finanzinstrumenten:

a) Finanzinstrumente, die Taxonomie-konform sind (Art. 2 Nr. 7 lit. a Del.VO)

b) Finanzinstrumente gemäß Offenlegungsverordnung (Art. 2 Nr. 7 lit. b Del.VO)

c) Finanzinstrumente, die Principle Adverse Impacts („PAI“ – zu Deutsch: nachteilige Nachhaltigkeitsauswirkungen) berücksichtigen (Art. 2 Nr. 7 lit. c Del.VO)

Für die Punkte unter a und b kann der Kunde zudem einen Mindestanteil vorgeben und für c bestimmte PAIs selektieren.

Wie oben bereits beschrieben, lägen den Banken nun in einer idealen Datenwelt alle notwendigen ESG-Daten für alle Finanzinstrumente vor, um sie den drei oben genannten Gruppen zuzuordnen und es könnten die zur Erfüllung der Nachhaltigkeitspräferenzen notwendigen Instrumente identifiziert werden. Auch hier steht die Branche vor unterschiedlichen Herausforderungen – je nach Anlageklasse: Für Aktien und Anleihen könnte eine Zuordnung noch realistisch sein, jedoch werden diese Daten in der Regel als Rohdaten über die Datenanbieter nur auf Unternehmensebene (!) bereitgestellt und eine entsprechende Ableitungslogik auf die einzelnen Instrumente sowie die drei MiFID-Kategorien ist innerhalb des Instituts erforderlich. Für Fonds wiederum stehen die Daten auf Ebene des Instruments zur Verfügung, jedoch ist hier ebenso eine Zuordnung zu den drei Kategorien erforderlich. Allerdings – insofern für das Instrument vorhanden – besteht zusätzlich die Möglichkeit, auf die Einteilung gemäß „Verbändekonzept“ zurückzugreifen. Dieses durch die Einführung des MiFID-Zielmarkts in Deutschland bewährte Modell wurde um ESG erweitert und das EET enthält einen separaten länderspezifischen Abschnitt (in diesem Fall Deutschland) mit einem entsprechenden konsolidierten Datenpunkt für die Einteilung in die Buchstaben a-c bzw. Kombinationen davon. Falls darauf nicht zurückgegriffen werden kann, bleibt es bei der Herausforderung der Ableitungslogik und es schließt sich eine weitere Herausforderung an: die heterogenen Begrifflichkeiten zwischen Offenlegungsverordnung und MiFID (relevant für Buchstabe b). Erstgenannte umfasst nur Produkte als solches (z.B. Fonds, Vermögensverwaltungen, Versicherungsprodukte etc.) und keine Finanzinstrumente und teilt diese in sogenannte Art. 6, Art. 8 und Art. 9 Produkte ein (aufsteigender Nachhaltigkeitsgrad). Die MiFID erfasst jedoch alle Finanzinstrumente und zielt nur in Buchstabe b auf eine nachhaltige Investition aus der Offenlegungsverordnung ab.

Es drängt sich nahezu die Frage der Erklärbarkeit gegenüber dem Kunden auf: Bei der Erhebung der Nachhaltigkeitspräferenzen erwartet die ESMA (Guidelines on certain aspects of the MiFID II suitability requirements, 23.09.2022, die „Guideline“) eine klare und verständliche Unterscheidung der drei Gruppen, ohne aber technische Begrifflichkeiten zu verwenden (Ziffer 16 der „Guideline“). Daneben soll die Abfrage neutral und unvoreingenommen erfolgen, um die Kundenantworten nicht zu beeinflussen (Ziffer 26 der „Guideline“). Hierbei ist festzustellen, dass das momentane Angebot von nachhaltigen Produkten am Markt zwar stetig wächst, aber je nach Grad der Nachhaltigkeitspräferenzen das Produktuniversum des Kunden einschränkt. Die Messlatte der regulatorischen Anforderungen steht daher im Konflikt zur aus Kundensicht wünschenswerten Transparenz.

In Summe werden also eine verständliche und deskriptive Darstellung, erforderliche Schulungsmaßnahmen für Bankmitarbeiter und ein nachvollziehbares Regelwerk benötigt. Denn der nächste Aspekt in der Prozesskette ist der Umgang mit dem Ergebnis der ESG-Geeignetheitsprüfung, d.h. die Selektion solcher Finanzinstrumente, die den Präferenzen des Kunden entsprechen. Eine Anlageberatung außerhalb der Nachhaltigkeitspräferenzen ist zwar unter bestimmten Voraussetzungen trotzdem möglich, erfordert jedoch saubere Prozesse und birgt durch die Dokumentationsanforderung die Gefahr von Aufzeichnungsfehlern.

Unser oben aufgezeigtes Bild kann also entsprechend folgendermaßen erweitert werden:

Was heißt das nun zusammengefasst? Wir bei PPI empfinden das ESG-Umfeld als extrem spannend und Regulatorik, Produktangebot, Datenlandschaft und Datenverfügbarkeit entwickeln sich rasant weiter. Die derzeitigen Herausforderungen werden sich voraussichtlich zwar stetig abbauen, dennoch ist jede Implementierung und jede Anpassung kostenintensiv und ohne gute Datenqualität und Prozesseffizienz (Stichwort: RegTech) ein Anlageberatungsprozess immer komplexer und fehleranfälliger. Selten war ein Thema vermutlich so stark von der Fragestellung geprägt: was muss man tun und wie ist das praktikabel umzusetzen?

Melden Sie sich bei Fragen bei uns– wir unterstützen gerne Ihre fachlichen und technischen Prozesse zur Einbettung und Weiterentwicklung von ESG in das Wertpapiergeschäft.

Ihre

Sandra Reinhard