Praxisorientierte Anpassungen im MiFID-Regelwerk

Praxisorientierte Anpassungen im MiFID-Regelwerk

MiFID aus der Digitalisierungsbrille – ein Blick in die Historie

Auch wenn aus Vertriebssicht die Freude im Hinblick auf die Prozesserleichterungen und die Beschleunigung bei Wertpapierorders überwiegt, sieht das aus IT-Perspektive möglicherweise ganz anders aus. Neben den Erfahrungen aus MiFID-I-Projekten erinnere ich mich noch gut an die Einführung des Beratungsprotokolls in Deutschland Anfang 2010. Hier steckten die Themen IT und Digitalisierung (eigentlich kaum zu glauben) noch in den Kinderschuhen, und wir haben zeitintensive Diskussionen über die Anzahl von Durchschlägen – ja, ich rede vom klassischen Durchschlagpapier – eines solchen Protokolls geführt.

Mit immer größerer Komplexität war es für Banken unvermeidlich, mit entsprechenden Initiativen die deutlich zunehmenden regulatorischen Anforderungen in digitale Anlageberatungs- und Orderausführungsprozesse zu überführen. Auch (menschliche) Fehlerquellen, die bei größerer Komplexität naturgemäß entstehen, wurden dadurch minimiert. Und natürlich galt es, Prozesse zu verschlanken und eine State-of-the-Art-IT zur Verfügung zu stellen.

MiFID II – Herausforderungen, Chancen und Readiness

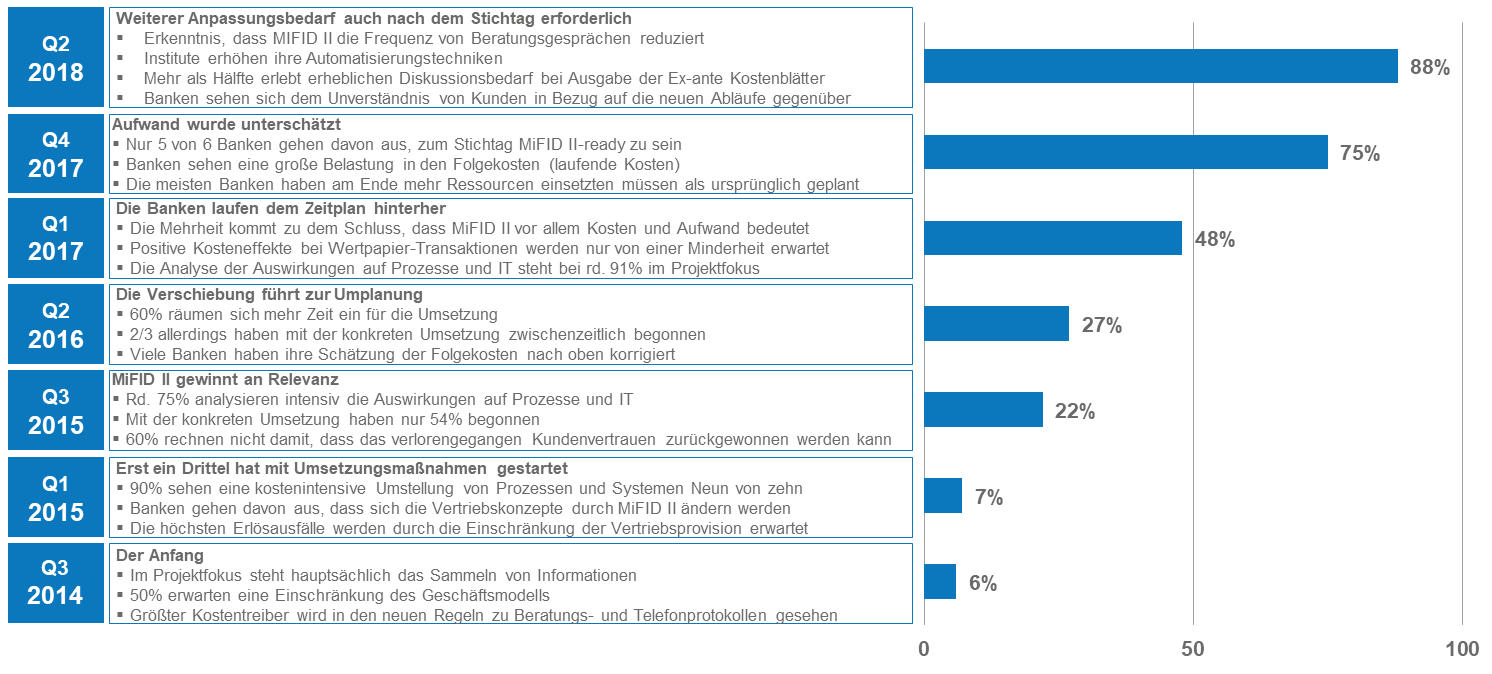

Spätestens ab 2014 wurde klar, dass MiFID II vor der Tür steht. Zunächst mit Starttermin Anfang 2017 wurde das neue Regelwerk dann auf Januar 2018 verschoben. Bei PPI haben wir die MiFID-II-Entstehung mit einem Readiness-Index begleitet: Von 2014 bis 2018 haben wir regelmäßig in insgesamt sieben Wellen den Fertigstellungsgrad gemessen, den Grad der Herausforderungen und Chancen beleuchtet und (ohne die Spannung nehmen zu wollen) u. a. die kostenintensiven Systemumstellungen sowie den erheblichen Diskussionsbedarf mit Kunden als Kostentreiber und Pain Points identifiziert. Nachstehend die wesentlichen Erkenntnisse über alle Wellen hinweg – wer noch mehr darüber erfahren möchte, findet hier weitere Informationen.

Die Studienergebnisse haben deutlich gemacht, dass IT-, System- und Prozessanpassungen die wesentlichen Herausforderungen waren (und sind) und der Druck zur Automatisierung zwangsläufig erhöht wurde.

Darüber, inwieweit Banken durch MiFID II tatsächlich digitaler geworden sind, berichte ich im zweiten Teil dieses Blogs (heute genau in zwei Wochen). Und ich gebe meine persönliche Einschätzung, ob der MiFID II Quick-Fix die Erfüllung eines großen Traums ist.

Ihr möchtet das auf keinen Fall verpassen? Dann am besten unseren Blog direkt abonnieren!

Ich wünsche viel Lesevergnügen mit unserem PPI Banking Blog, freue mich über Feedback und bis zum nächsten Teil am 22.09.2020!

Beste Grüße

Sandra Reinhard

PS: Weitere Informationen zum Thema MiFID-II finden Sie auch hier: https://www.ppi.de/banken/compliance/mifid/

[1] Richtlinie 2014/56/EU, ErwGr 86.