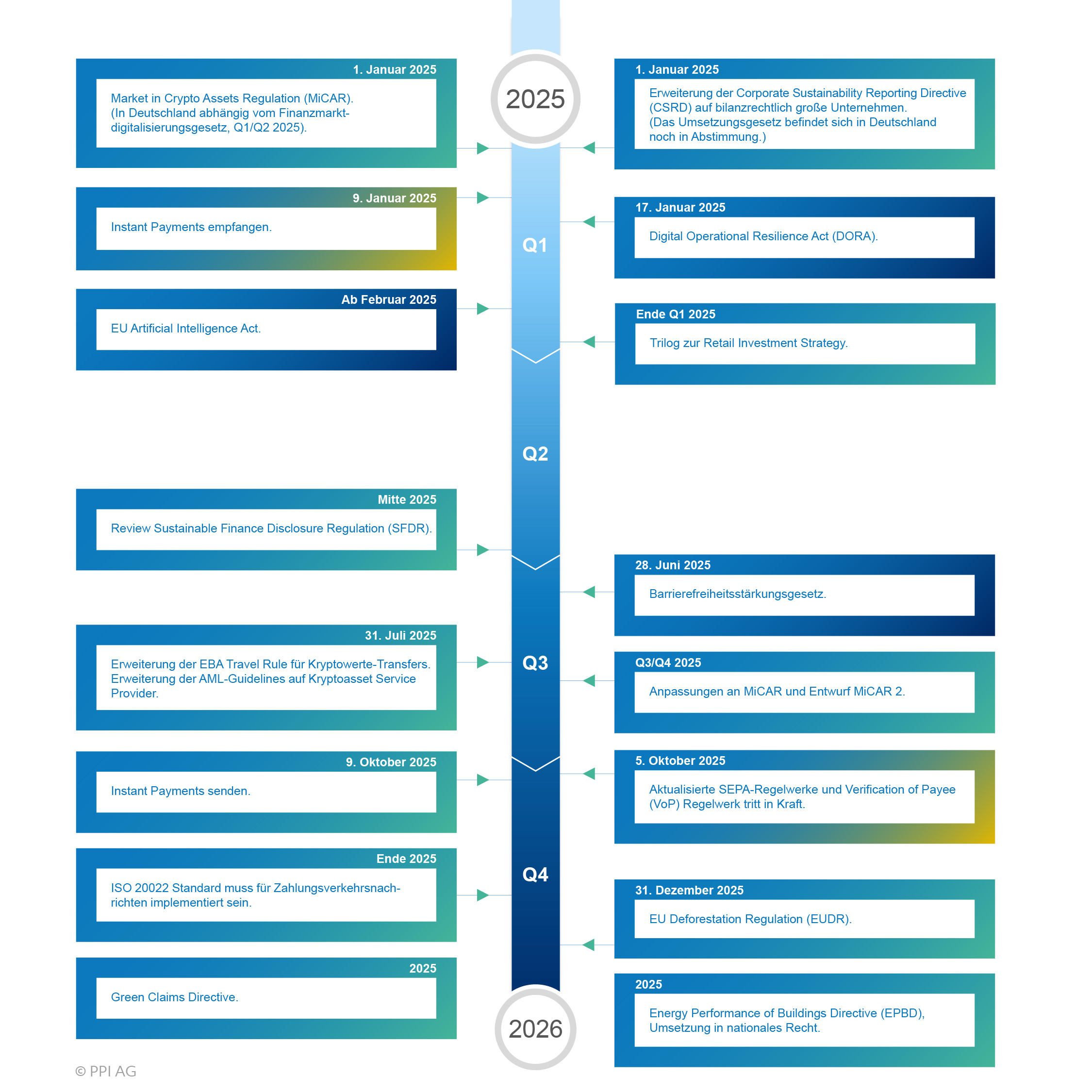

Das Jahr 2024 neigt sich dem Ende zu. Wie üblich war es kein Jahr, in dem Banken verschnaufen konnten, und wie so oft war der regulatorische Druck ein treibender Faktor. In den privaten Haushalten mag über die Weihnachtszeit die Ruhe einkehren, doch für Banken und Finanzdienstleister bringt das neue Jahr auch viele neue Herausforderungen, auf die sie sich vorbereiten müssen. Unser kleines Adventsgeschenk an Sie: eine Übersicht über die Verordnungen, Gesetze und Richtlinien, die im Bereich Regulatorik 2025 anstehen.

Payments

Die wesentlichen Änderungen im Bereich Zahlungsverkehr 2025 sind:

- Instant Payments Verordnung: Ab dem 9. Januar 2025 sieht die EU-Verordnung zur Regulierung von Instant Payments vor, dass alle Institute in der Lage sein müssen, SEPA Instant Payments zu empfangen.

Ab dem 9. Oktober 2025 müssen Institute auch in der Lage sein, Instant Payments zu versenden. - SEPA-Regelwerke und Verification of Payee Regelwerk: Die aktualisierten SEPA-Regelwerke sowie das Verification of Payee (VoP) Regelwerk treten kurz vor dem Zwang der Instant Payments Regulierung zum Versenden derselben am 5. Oktober 2025 in Kraft.

- ISO 20022 Migration: Der ISO 20022 Zeitplan sieht vor, dass bis Ende 2025 alle alten Formate auslaufen. Sämtliche Zahlungsverkehrsnachrichten müssen bis Ende des Jahres den ISO 20022 Standard implementiert haben.

IT-Compliance

Im Bereich der IT-Infrastruktur sollten Banken auf diese Regularien achten:

- Digital Operational Resilience Act (DORA): Die DORA-Verordnung tritt am 17. Januar 2025 in Kraft. Ab diesem Datum müssen Banken ihre digitale Resilienz so gestärkt haben, dass sie alle DORA-Anforderungen erfüllen.

- EU Artificial Intelligence Act: Der AI Act der EU tritt ab Februar 2025 staffelweise in Kraft. Einige Modelle, die Banken im Risikomanagement zur Simulation von Szenarien verwenden, könnten unter die von der EU verwendete Definition von KI fallen und von dem EU AI Act betroffen sein.

Wertpapierhandel

Im Wertpapierhandel geht es aus regulatorischer Sicht in großen Teilen, aber nicht ausschließlich, um Kryptowährungen:

- MiCAR: Die Market in Crypto Assets Regulation startet ihre Übergangsfristen ab dem 1. Januar 2025. Diese sind in Deutschland jedoch abhängig von der Verabschiedung des Finanzmarktdigitalisierungsgesetzes, welche wir für Q1/Q2 2025 erwarten.

- Im Q3/Q4 2025 erwarten wir eine Anpassung von MiCAR und erste Entwürfe für MiCAR 2 rund um Themen wie die Regulierung von DeFi, Staking und NFTs usw.

- Am 31. Juli 2025 endet die Übergangsperiode für die Erweiterung der EBA Travel Rule für Kryptowerte-Transfers sowie die Erweiterung der AML-Guidelines auf Kryptoasset Service Provider.

- RIS: Ende Q1 2025 erwarten wir den Trilog zur Retail Investment Strategy.

- MiFID III: Ende 2025 / Anfang 2026 erwarten wir die Umsetzung der dritten Version der Markets in Financial Instruments Directive. Neue oder verschärfte Compliance-Anforderungen betreffen etwa algorithmischen Handel und Hochfrequenzhandel, den Schutz von Privatanlegern sowie die Kundenberatung.

Barrierefreiheitsstärkungsgesetz (BFSG)

Mit Stichtag 28. Juni 2025 tritt das BFSG in Kraft. Zu diesem Datum müssen alle Anforderungen, die das Barrierefreiheitsstärkungsgesetz Banken abverlangt, wie die WCAG, umgesetzt sein, um Kunden digitale Barrierefreiheit zu bieten.

ESG

Im Bereich ESG-Regulatorik haben viele Gesetze 2025 nur indirekt etwas mit Banken zu tun. Einige haben aber auch direkte Auswirkungen:

- CSRD: Ab dem 1. Januar 2025 gilt die Berichtspflicht nach der Corporate Sustainability Reporting Directive auch für beginnende Geschäftsjahre aller bilanzrechtlich großen Unternehmen. Der Umsetzungsstatus in Deutschland ist jedoch noch unklar, das Umsetzungsgesetz befindet sich noch in Abstimmung.

- SFDR: Für Mitte 2025 erwarten wir ein Review der Sustainable Finance Disclosure Regulation. Über mögliche Änderungen haben wir hier im Blog erst kürzlich einen Beitrag veröffentlicht.

- EUDR: Die EU Deforestation Regulation, anzuwenden ab dem 31. Dezember 2025, betrifft Banken nur indirekt. Doch unter Umständen müssen Banken sicherstellen, dass von ihnen finanzierte Unternehmen keine Verstöße gegen die Verordnung begehen; Nachhaltigkeitsanforderungen könnten darüber hinaus von Banken verlangen, umfassende Due-Diligence-Verfahren einzuführen, um sicherzustellen, dass ihre Investitionen mit der EUDR im Einklang stehen.

- EPBD: Auch die Energy Performance of Buildings Directive betrifft Banken nur indirekt. Bereits im Mai 2024 in Kraft getreten, könnte die Umsetzung in nationales Recht noch 2025 erfolgen. Für Banken ist die Auswirkung auf Immobilienfinanzierung, auf die Bewertung von Kreditrisiken und auf die ESG-Strategie von Finanzinstituten relevant.

- Green Claims Directive: 2025 könnte die Richtlinie über Umweltaussagen in Kraft treten. Bei Banken würde sie die Kommunikation nachhaltiger Finanzprodukte betreffen.

Es geht noch weiter …

Es gibt noch viele weitere Verordnungen, Richtlinien und Gesetze, an denen auf EU- sowie nationaler Ebene gearbeitet wird. Viele davon sind bereits für die kommenden Jahre vorgesehen und treten 2026, 2027 oder noch später in Kraft. Dennoch müssen Banken selbstverständlich auch diese Gesetze im Blick haben und unter Umständen bereits jetzt die Weichen stellen, um sie umsetzen zu können.

Andere Gesetze betreffen die gesamte Wirtschaft, im ESG-Bereich haben wir einige genannt. Hier können wir auch auf das Wachstumschancengesetz verweisen, das unter anderem ab 1. Januar 2025 fordert, dass Unternehmen E-Rechnungen empfangen können.

Wir wünschen Ihnen frohe Feiertage und hoffen, Sie im neuen Jahr in unserem Blog erneut als Leser begrüßen zu dürfen – auch eingehender zu den Verordnungen und Gesetzen, die wir heute vorgestellt haben.

Infografik Regulatorik 2025