Bei der Offenlegungsverordnung stehen große Veränderungen an. Über die Hintergründe und mögliche Änderungen bei der Offenlegung sprachen wir im ersten Teil. Heute widmen wir uns der dritten Änderung und damit dem Kernstück des Reviews:

Der Einführung von Produktkategorien

Hintergrund des Vorschlags

Auf Produktebene ließ die Definition einer nachhaltigen Investition nach Artikel 2 (17) sowie die Formulierung eines sozialen und ökologischen Merkmals nach Artikel 8 bzw. Ziels nach Artikel 9 der Offenlegungsverordnung viel Gestaltungsspielraum. Die Folge waren Finanzprodukte mit sehr unterschiedlichen Nachhaltigkeitsniveaus. Dennoch stellten nicht wenige Finanzmarktteilnehmer in Marketing-Mitteilungen die Einstufungen ihrer Fonds gemäß Artikel 8 oder 9 als ein Qualitätszeichen dar, de facto erschien diese Einstufung wie ein Siegel für Investoren. Die Greenwashing-Vorwürfe und eine negative mediale Berichterstattung ließen nicht lange auf sich warten (zu dem Thema berichteten wir bereits). Nach den Rekordjahren 2021 und 2022 sind die Kapitalzuflüsse in Art 8- und 9-Finanzprodukte deutlich zurückgegangen.

Vor dem Hintergrund bringt die EU-Kommission einen eigenen Vorschlag in die Diskussion, wie die künftige Nachhaltigkeits-Offenlegung von Finanzprodukten erfolgen soll. Zwei Optionen liegen auf dem Tisch:

- a) Einführung von neuen Kategorien nachhaltiger Finanzprodukte

- b) Formulierung von Mindeststandards für Artikel 8- und 9-Produkte.

Ergebnis der Konsultation und Sichtweise von Aufsichtsbehörden

324 Organisationen und Personen nahmen an der Konsultation teil. Die Mehrheit favorisierte die Einführung eines neuen Produktkategorisierungssystems. Zwar ist das Ergebnis bei näherem Blick nicht so eindeutig – Asset Manager bevorzugen Option A, Versicherungsunternehmen Option B, Banken sind sich uneins – doch Aussagen von Aufsichtsbehörden verstärken diesen Trend. Am 24. Juli 2024 sprach sich die europäische Wertpapieraufsicht ESMA in einer Veröffentlichung (zu den langfristigen Perspektiven des Sustainable Finance Rahmenwerks) für die Implementierung eines Produktkategorisierungssystems aus. Ähnliche Töne schlug eine Woche vorher die BaFin in einem Beitrag an.

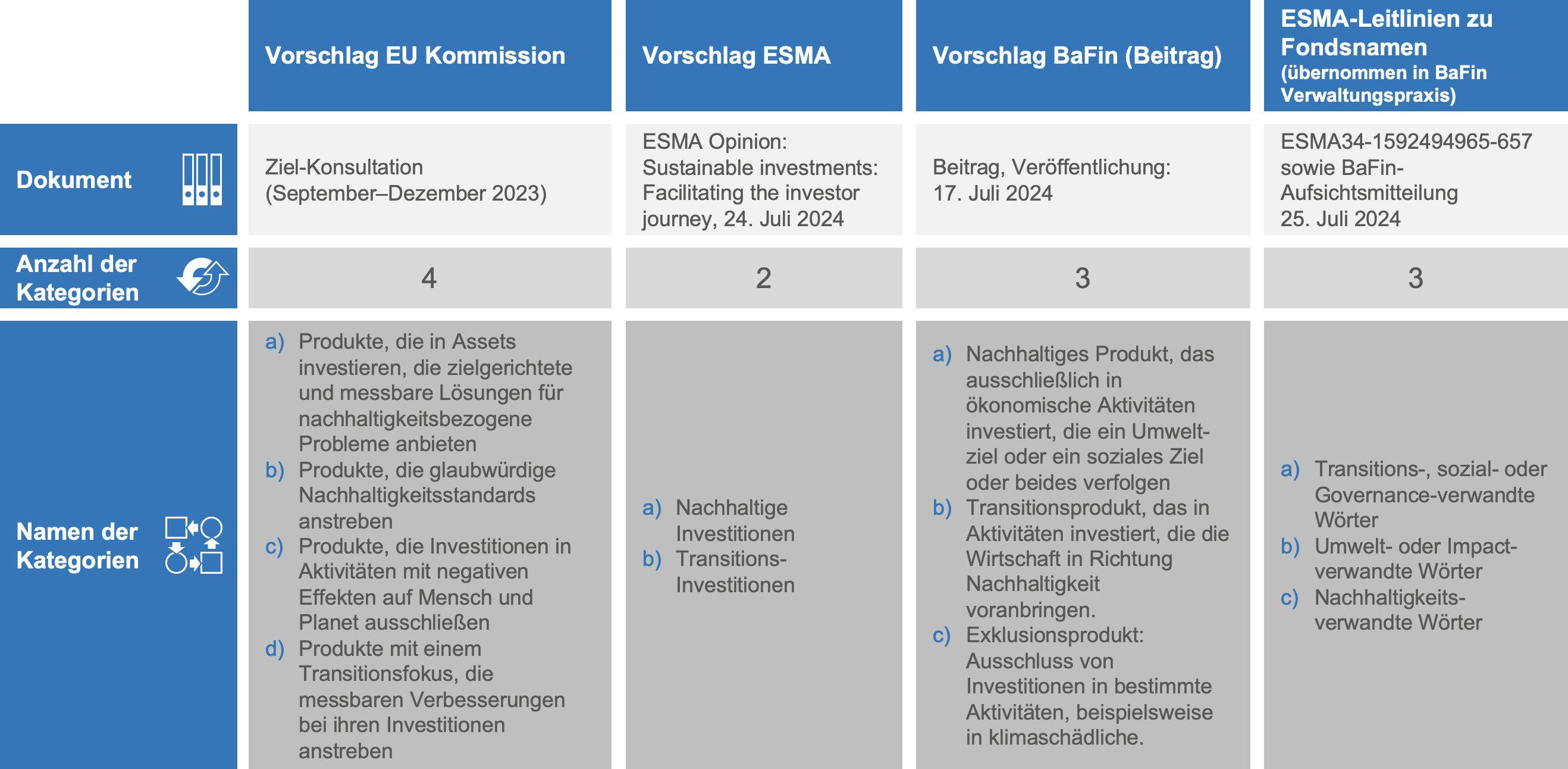

Ausgestaltung der Produktkategorien noch ungewiss

Die Europäische Kommission schlägt vier Produktkategorien vor, die BaFin drei Kategorien und die europäischen Aufsichtsbehörden sogar nur zwei. Hier zeigt sich, dass das Konzept der Produktkategorien bisher nicht bis in die Tiefe durchdrungen ist. Schließlich ist es im Grunde eine Übernahme des Konzepts der britischen Finanzaufsichtsbehörde Financial Conduct Authority (FCA). Auffällig ist, dass in allen Vorschlägen die Kategorien „Transition“ sowie „Nachhaltigkeit“ vorkommen. Nachstehend ein näherer Überblick über die Kategorien:

- Kategorie „Nachhaltigkeit“: Hierunter verbergen sich im Grunde zwei Konzepte, die unterschiedliche Merkmale aufweisen:

- Hoher Anteil an nachhaltigen Geschäftsaktivitäten (Umsatzerlöse, CapEx, OpEx): Unter nachhaltigen Geschäftsaktivitäten dürften ökologisch taxonomiekonforme Aktivitäten sowie auf der sozialen Seite Investitionen gemeint sein, die hohe Umsätze oder Investitionen in sozialen Bereichen tätigen. Ihr Beitrag sollte zielgerichtet und messbar sein.

- Hohe Nachhaltigkeitsstandards: Diese Kategorie schlägt bisher nur die EU-Kommission vor. Inhaltlich dürfte er auf dem Grundgedanken von Best-in-Class-Ansätzen aufbauen. Unternehmen sollten etwa ein ambitioniertes Umweltmanagementsystem oder hohe Standards in der Lieferkette aufweisen.

- Kategorie „Transition“: Dies wäre eine neue Kategorie, zu der es bisher wenige Referenzen gibt. Eine mögliche Operationalisierung zeigt die neue ESMA-Fondsnamensrichtlinie, welche Kriterien für Fonds mit Transition oder ähnlichen Begriffen aufgestellt hat. Dabei orientiert sich die Richtlinie u. a. an Ausschlusskriterien aus der EU-Benchmarkverordnung, genauer derjenigen des Climate Transition Benchmarks. Eine weitere Ausgestaltung dürfte in den kommenden Monaten erfolgen.

- Exklusionsprodukte: Hierunter fallen Finanzprodukte, die nur bestimmte Branchen oder Geschäftspraktiken ausschließen, sogenannte Exklusionsprodukte. Sie sollen vorwiegend für Privatanleger attraktiv sein. Da sie nur wenige Unternehmen ausschließen, können sie stark diversifizieren.

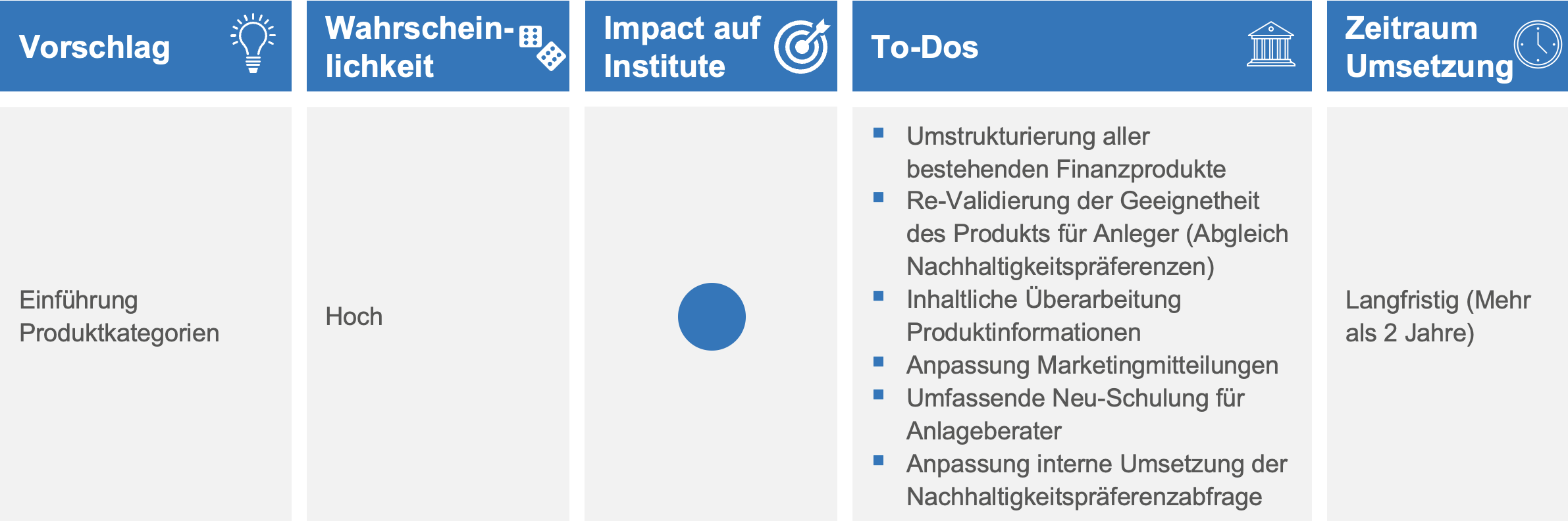

Möglicher Impact auf Finanzinstitute

Die Einführung von Produktkategorien würde bedeutende Änderungen bei Finanzinstituten nach sich ziehen. Je nach Ausgestaltung müssten Finanzinstitute ihre Governance zu nachhaltigen Finanzprodukten anpassen. Statt eigener ESG-Grundsätze könnte eine (noch) stärkere Orientierung an gesetzlichen Standards (Mindestanforderungen pro Produktkategorie) nötig werden. Jedes Finanzprodukt müsste aus Nachhaltigkeitssicht neu bewertet werden. Ebenso müssen Institute ihre Prozesse rund um die Nachhaltigkeitspräferenzabfrage anpassen, da diese maßgeblich auf der Offenlegungsverordnung aufbaut.

Analyse: Wahrscheinlichkeit und Zeitplan

Die aktuelle Klassifizierung nach Artikel 8 und 9 Offenlegungsverordnung dürfte keine Zukunft haben. Die Tendenz zur Einführung von Produktkategorien ist deutlich erkennbar und aus unserer Sicht wahrscheinlich. Allerdings ist die konkrete Ausgestaltung noch ungewiss. Eine Einführung von Produktkategorien dürfte aus mehreren Gründen erst mittel- bis langfristig erfolgen:

- Aktuell gibt es keinen verkündeten Zeitrahmen für die Umsetzung der vorgeschlagenen Änderungen.

- Die Diskussionen zur Ausgestaltung der Produktkategorien befinden sich noch am Anfang, die technische Operationalisierung nimmt Zeit in Anspruch.

- Aufgrund des hohen operativen Anpassungsbedarfs bräuchten Finanzinstitute lange Umsetzungsfristen.

- Die zurückgehende Investorennachfrage nach nachhaltigen Finanzprodukten hat die Greenwashing-Debatte und somit den politischen Handlungsdruck – vorerst – abgemildert.

Fazit

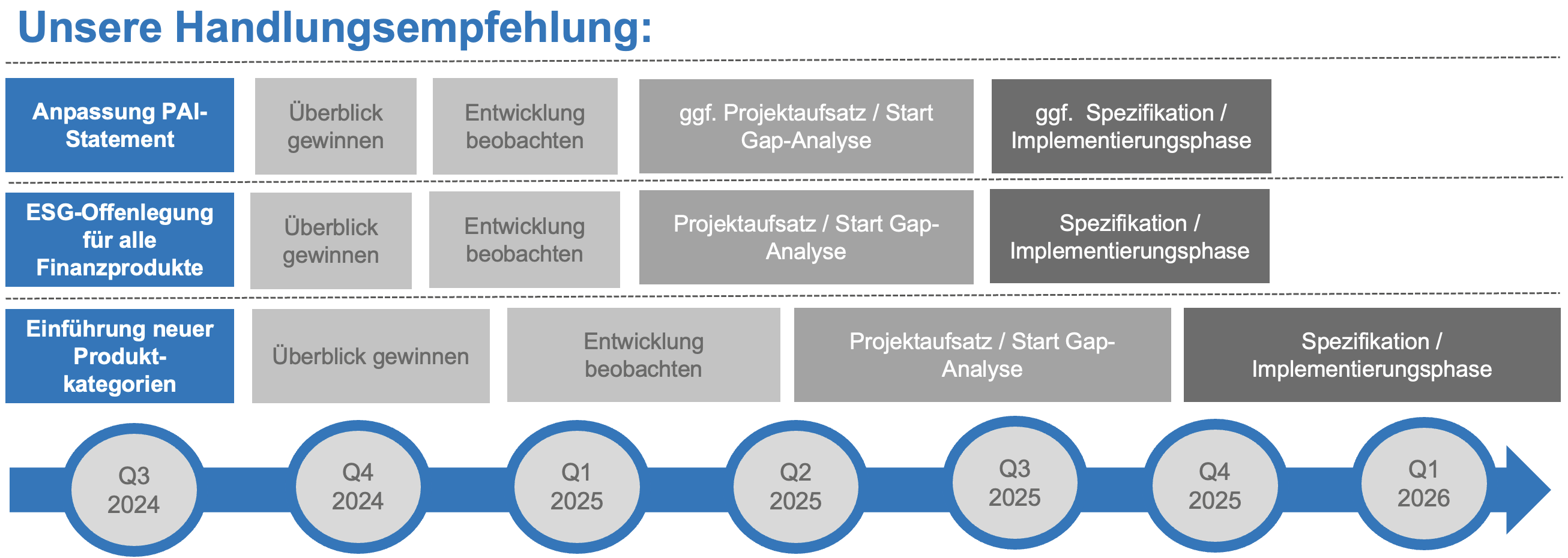

Die Offenlegungsverordnung wird auch künftig einen massiven Einfluss auf die Entwicklung des nachhaltigen Finanzmarkts ausüben. Die diskutierten Änderungen haben einen hohen operativen und finanziellen Impact auf Finanzinstitute. Die mit beträchtlichem Aufwand entwickelten Prozesse zur Erhebung von PAI-Kennzahlen, der Kategorisierung nachhaltiger Finanzprodukte, die Einführung von Nachhaltigkeitspräferenzen sowie die Schaffung der notwendigen Offenlegungsdokumente dürften mit mittlerer bis hoher Wahrscheinlichkeit wieder auf den Prüfstand kommen. Auch wenn der Regulator noch keine konkreten Umsetzungszeitpläne veröffentlicht hat, so ist eine frühzeitige Befassung mit dem Thema empfehlenswert. Schließlich hat die Implementierung der Vorgaben aus der 2019-Verordnung und des technischen Regulierungsstandards 2022 deutlich mehr Aufwand verursacht als bei vielen Instituten ursprünglich kalkuliert.

Sie wollen näher verstehen, welche Auswirkungen der Review der Offenlegungsverordnung auf Ihr Institut haben könnte? Wir stehen Ihnen gerne mit unserer Expertise zu den Themen rund um Sustainable Finance zur Verfügung.

Ihr Stefan Fritz