Die diversen Geldwäscheskandale der Vergangenheit haben akute Handlungsbedarfe bei der Bekämpfung von Geldwäsche und Terrorismusfinanzierung offengelegt. Auch der Europäische Gesetzgeber hat im Zuge dessen noch erheblichen regulatorischen Handlungsbedarf erkannt.

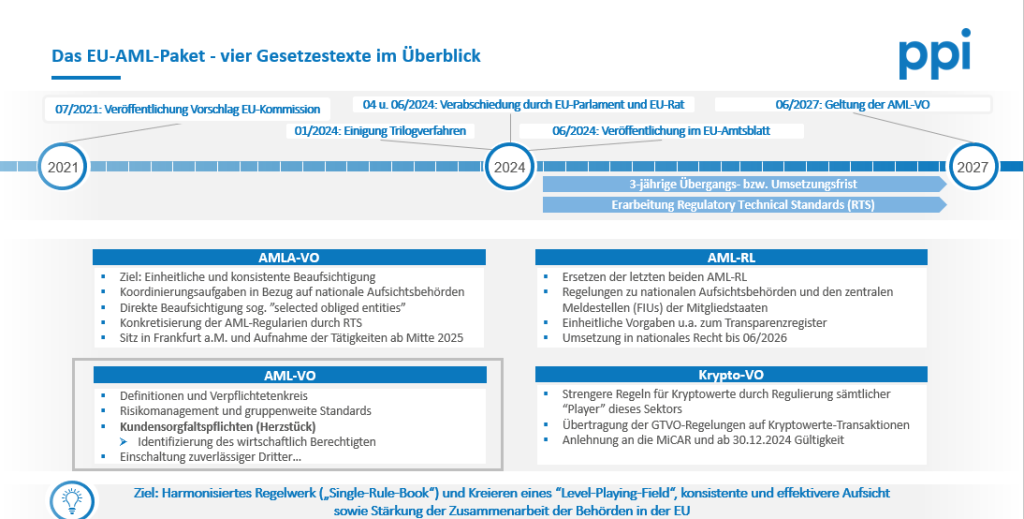

Bereits am 20. Juli 2021 hat die EU-Kommission als Reaktion auf eben diese offengelegten Änderungsbedarfe das EU-AML-Paket angekündigt. Am 19. Juni 2024 – ganze 3 Jahre später – wurde von den EU-Institutionen eine Einigung erzielt und die Gesetzestexte final im EU-Amtsblatt mit einer Umsetzungsfrist von 3 Jahren für die Regelungen der Verordnung veröffentlicht.

Mit dem Gesetzespaket möchte die EU das bestehende Instrumentarium zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung stärken

Das Gesetzespaket umfasst vier Gesetze: Die EU-AML-Verordnung, die 6. AML-Richtlinie, die AMLA-Verordnung sowie die Krypto-Verordnung. Ziel dieses Gesetzespaketes soll die Einführung eines harmonisierten Regelwerks (Single-Rule-Book) sein, durch welches innerhalb der bislang fragmentiert regulierten EU ein “Level-Playing-Field“ geschaffen werden soll. Zudem ist eine konsistente und effektivere Aufsicht, insbesondere durch die Einführung einer zentralen EU-Anti-Geldwäsche-Aufsicht (kurz „AMLA “ mit Sitz in Frankfurt am Main) sowie die Stärkung der Zusammenarbeit der Behörden innerhalb der EU beabsichtigt. In diesem Kontext soll der Ansatz einer Detaillierung der erlassenen Vorschriften über eine sogenannte Level-2-Regelung verfolgt werden; der neuen AMLA obliegt künftig die Kompetenz, die vom Gesetzgeber erlassenen AML-Vorgaben durch sogenannte „Regulatory Technical Standards“ (RTS) zu konkretisieren.

Insbesondere der Finanzbranche werden zahlreiche weitere hohe rechtliche Anforderungen auferlegt

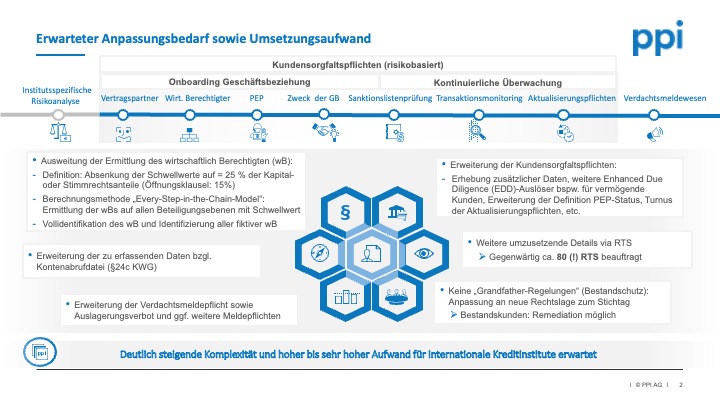

Vor allem die neue AML-Verordnung sieht erhebliche Änderungen insbesondere im Bereich der Kundensorgfaltspflichten vor, welche u.a. zu einer deutlichen Ausweitung der von den Kreditinstituten zu erhebenden und zu verarbeitenden Daten im KYC-Bereich führt. Auch der Turnus der Aktualisierungspflichten eben dieser Daten wurde, abhängig von der Risikoeinwertung, verkürzt. Aber auch verbindliche Bargeldobergrenzen sowie das Themengebiet des Outsourcings sind durch das Gesetzespaket betroffen. Bei Letzterem sind unter anderem einzelne Auslagerungsverbote vorgesehen.

Hinzu kommt durch die partiell ergänzende 6. AML-Richtlinie bspw. eine Ausweitung im Rahmen der Verdachtsmeldepflicht. Diese wurde u.a. auf die Meldung der Vortaten, soweit möglich, ausgeweitet und enthält weitere zusätzlich zu übermittelnde Daten.

Wurde hiermit die Revolution erreicht oder lediglich ein Bürokratiealbtraum für die Praxis geschaffen?

Unterm Strich lässt sich festhalten, dass insbesondere der Finanzbranche weitere hohe rechtliche respektive regulatorische Anforderungen sowie operative Herausforderungen auferlegt wurden. Bleibt die Frage offen: Wurden hiermit die Grundsteine für eine lang ersehnte Revolution gelegt? Die Antwort fällt aus praktischen Gesichtspunkten – trotz des 3 Jahre andauernden politischen Tauziehens – eher ernüchternd aus.

Grundsätzlich ist die Reaktion der EU bezüglich der Geldwäscheprävention und Bekämpfung von Terrorismusfinanzierung zu begrüßen. Der akute Handlungsbedarf sowie die Neuausrichtung im Kontext einer zunehmend globalisierten und komplexeren politischen sowie wirtschaftlichen Weltlage wurde erkannt und eine mögliche regulatorische Antwort formuliert.

Bei der Analyse der neuen Regelungen sowie im Rahmen eines praktischen Austausches mit Verpflichteten insbesondere aus der Finanzbranche – allen voran von Kreditinstituten – ist jedoch schnell festzustellen, dass die Regelungen z.T. sehr bürokratisch und nicht sehr praxisgerecht erscheinen. Beispielsweise bei der Ermittlung der wirtschaftlich Berechtigten wird eine sehr komplexe, neue Berechnungsgrundlage mit dem „Every-Step-in-the-Chain-Model“ zugrunde gelegt. Selbst bei Experten ist diese Methode, bei welcher die Berechnung wirtschaftlich Berechtigter bei mehrstufigen Beteiligungsverhältnissen auf allen Beteiligungsebenen deutlich abgeändert wurde, mit erheblichen Fragen behaftet. Inwieweit eine praktische Umsetzung durch die Mitarbeiter in den AML-Abteilungen von Verpflichteten erfolgen kann, ist mehr als fraglich.

So sind im gesamten neuen Gesetzespaket z.T. sehr komplexe und für die Praxis schwerlich umzusetzende Regelungen enthalten. Inwieweit dies tatsächlich zum Erfolg bei der zunehmend herausfordernden Bekämpfung von Geldwäsche und Terrorismusfinanzierung beiträgt, ist mehr als ungewiss.

Die neuen Vorgaben führen zu einer deutlichen Ausweitung des zu erfassenden und verarbeitenden Datenhaushaltes inkl. systemseitiger Anpassungen – für Neu- sowie Bestandskunden

Zudem ist festzustellen, dass die neuen Vorschriften zu einer Ansammlung von diversen (KYC)-Daten und einem Aufbau von Datenmassen und Datenlisten führen, welche zunächst aufwendig erhoben und dann effektiv zu verarbeiten sind. Dies führt insgesamt zu einem deutlich ausgeweiteten Datenhaushalt und folglich zu einer systemseitigen Anpassung in den datenerfassenden bzw. datenverarbeiten Tools durch zusätzliche Datenfelder.

Offen ist trotzdem der Umgang mit Bestandskunden in Anbetracht der neuen Datenerhebung sowie -verarbeitung. Fraglich ist, ob die Daten – aufgrund fehlender „Grandfather-Regelungen“ – mit Beginn der Umsetzungsfrist stichtagsbezogen analog zu den Neukunden zu erheben und zu prüfen sind. Dies würde gleichwohl zu umfassenden Remediation-Projekten seitens der Kreditinstitute führen. Alternativ wäre ebenso eine Anpassung im Rahmen der turnusmäßigen Aktualisierungspflichten denkbar.

Zahlreiche stark auslegbare Vorschriften machen eine Spezifizierung durch RTS der AMLA notwendig

Außerdem sind zahlreiche auslegbare Vorschriften enthalten bzw. nicht näher spezifizierte Vorgaben, in deren Kontext auf eine Konkretisierung durch einschlägige RTS durch die AMLA gewartet wird, um eine Indikation für die tatsächlich notwendige praktische Umsetzung zu erlangen.

Abschließend ist auf regulatorischer Ebene zudem fraglich, inwieweit insgesamt eine Vollharmonisierung zu erwarten ist. Im Anbetracht der umfassenden auslegungswürdigen Regelungen der neuen AML-Verordnung sowie des Umsetzungsspielraumes bzgl. der AML-Richtlinie nebst erwarteter, zahlreicher RTS-Spezifikationen ist lediglich eine Mindestharmonisierung der geldwäscherechtlichen Vorschriften innerhalb der EU zu erwarten, so dass der künftige Erlass weiterer Vorgaben nicht unwahrscheinlich ist.

Fazit – ein erheblicher Mehraufwand für Kreditinstitute ist gewiss – eine frühestmögliche Befassung und Vernetzung ist angeraten

Abschließend bleibt abzuwarten, inwieweit durch das neue EU-AML-Paket praktisch ein ernsthafter regulatorischer Durchbruch im Kampf gegen Geldwäsche und Terrorismusfinanzierung erzielt wurde. Gewiss ist jedoch, dass ein erheblicher administrativer sowie praktischer und systemseitiger Mehraufwand insbesondere auf Kreditinstitute zukommt – eine frühzeitige Befassung mit den neuen Vorschriften sowie die Vernetzung mit anderen Verpflichteten sowie Verbänden und Beratungsunternehmen ist insbesondere in Anbetracht der komplexen Neuregelungen empfehlenswert.

Wir behalten die künftigen Entwicklungen – regulatorisch und praxisorientiert – im Blick. Kommen Sie bei Fragen gerne auf uns zu!

Ihre Claudia Löschmann