Und erneut melden wir uns mit spannenden Nachrichten vom Kryptomarkt. Die SEC (US-Aufsichtsbehörde) hat sehr überraschend den Ethereum-Spot-ETF genehmigt, obwohl sich die SEC in der jüngsten Vergangenheit immer wieder kritisch über Etherums Proof-of-stake Konzepte und die damit zusammenhängende potenzielle Gefahr des Marktmissbrauchs geäußert hat. Dies zeigt, dass die Nachfrage der Anleger nach Krypto-Assets stetig steigt, und dass diese sowohl bei Finanzdienstleistern als auch bei den Gesetzgebern immer mehr in den Fokus rücken. Passend dazu wird auch die MiCAR immer konkreter ausgestaltet, aktuell im Rahmen des dritten Konsultationspapiers.

Im ersten Teil unserer Serie „MiCAR vs MiFID oder wie MiFID-Erfahrungen für die MiCAR helfen“ haben wir die zukünftigen Anforderungen an Kryptodienstleister und erste Parallelen zur MiFID aufgezeigt. In diesem zweiten Teil konzentrieren wir uns nun explizit auf die Vermögens- und Anlageberatung und analysieren weitere Gemeinsamkeiten und Unterschiede zwischen den Regulierungen.

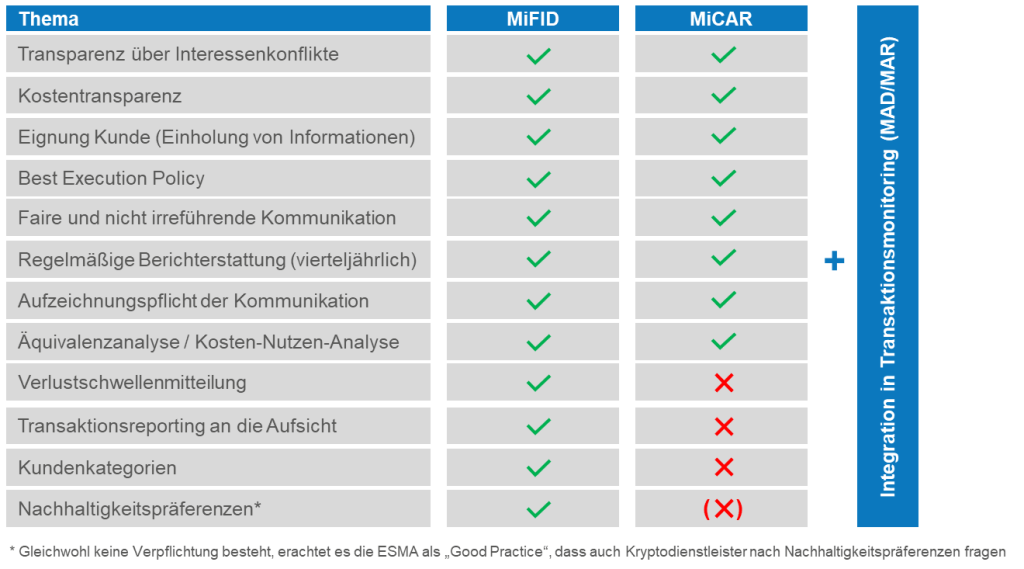

Die nachstehende Übersicht listet verschiedene aus der MiFID bekannte Themen auf und zeigt eine Einordnung der Anwendbarkeit innerhalb der MiCAR.

Das dritte Konsultationspaket der MiCAR wurde am 25. März 2024 veröffentlicht und bietet Unternehmen die Gelegenheit, bis zum 25. Juni 2024 zu den behandelten Themen – wie der Erkennung und Verhinderung von Marktmissbrauch, dem Anlegerschutz und der betrieblichen Resilienz – Stellung zu nehmen.

Im Anhang des Konsultationspakets befinden sich die „Draft guidelines on certain aspects of the suitability requirements and format of the periodic statement for portfolio management activities under MiCA“, mit denen wir uns primär in diesem Beitrag beschäftigen.

Die ESMA stellt grundsätzlich zunächst klar, dass sich dieser Entwurf der Guidelines zur Vermögensverwaltung und Anlageberatung, die “ESMA Guidelines on certain aspect of the MiFID II suitability guidelines” („MiFID II Guidelines“) als Vorbild genommen hat (dies beinhaltet auch ähnliche Vorgaben zur Anlageberatung im Rahmen eines Robo-Advisors). Dies begründet die ESMA damit, dass Anleger in Kryptowerte denselben Schutz genießen sollen wie bei Investitionen in klassische Finanzinstrumente, da sich die Anforderungen der MiCAR und MiFID-Regulierungen in diesen Bereichen bereits stark ähneln. Und genau so liest sich der Entwurf der Guideline der MiCAR in Anhang 2 auch: Viele Passagen wurden direkt aus den “MiFID II-Guidelines“ übernommen und lediglich um die Perspektive der Krypto-Assets ergänzt.

Der feine Unterschied macht es jedoch aus. Daher möchten wir nachstehend einige ausgewählte Aspekte hervorheben:

Einholung von Kundeninformationen: Neben bereits aus der MiFID bekannten Vorgaben wie Klarheit, einfache Fragen, übersichtliches Layout etc. ist insbesondere ein Fokus auf die finanzielle Situation und Überlegungen zur Reihenfolge der Fragen zu erkennen. Eine Nichtbeantwortung von Fragen soll weitestgehend ausgeschlossen werden. Da Kryptowerte für die ESMA mit hohen Risiken verbunden sind, sollen hier immer tiefgehende Informationen eingeholt werden, ähnlich wie bei riskanten klassischen Finanzinstrumenten. Gleichzeitig muss sichergestellt werden, dass Kunden die speziellen Risiken im Zusammenhang mit Kryptowerten und der Distributed Ledger Technologie (DLT) verstehen. Darunter z.B. Cyberkriminalität oder den Verlust des Private Keys. Die aus der MiFID bekannte Unterscheidung in komplexe und nicht-komplexe Finanzinstrumente findet insofern keine Anwendung, da es keine „sicheren“ Krypto-Assets unter der MiCAR gibt.

Zu beachten ist, dass die Guidelines zur MiCAR einen konkreten Aktualisierungsturnus von höchstens zwei Jahren für die Erneuerung der Kundenangaben vorsehen.

Gleichwohl keine explizite Verpflichtung besteht, sieht die ESMA es als Good Practice an, dass auch Kryptodienstleister eventuelle Nachhaltigkeitspräferenzen bei ihren Kunden erheben.

Die regelmäßige Berichterstattung umfasst neben den aus der MiFID bekannten Inhalten auch spezifische Vorgaben. Hierzu zählt der Ausweis (man könnte sagen: anstelle von Zinsen) von Staking Awards, die Anleger erhalten und (dies ist aus MiFID-Perspektive nicht erforderlich) das Datum der letzten Geeignetheitsprüfung sowie (sofern relevant) die Grundlage, auf der diese durchgeführt wurde.

Ein weiterer Teil des Konsultationspapiers beinhaltet Vorgaben in Bezug auf die Überwachung von marktmissbräuchlichem Verhalten. Auch hier sind sehr starke Parallelen zu den bereits bekannten Vorgaben aus der MAR (Market Abuse Regulation) erkennbar. Im Kern wird auch für Kryptodienstleister gefordert, ein automatisiertes System zur Überwachung verdächtiger Transaktionen vorzuhalten und im Fall der Fälle eine Verdachtsmeldung (STOR: Suspicious Transaction and Order Report) abzugeben.

Unser Fazit

Das dritte Konsultationspaket der ESMA hat unsere ursprüngliche Annahme bestätigt: Wer die MiFID beherrscht, der wird sich auch in der MiCAR zurechtfinden – besonders im Bereich der Vermögensverwaltung und Anlageberatung. Die Unterschiede zwischen den beiden Regulierungen sind minimal, die Herausforderung liegt eher in der internen Weiterbildung, um spezifische Vorgaben in die bestehenden Prozesse, Formulare und Weisungen entsprechend zu integrieren. Für Kryptodienstleister wird es daher entscheidend sein, ihre Mitarbeiter gründlich zu schulen (und das nicht nur, weil dies auch eine Voraussetzung aus den Guidelines zur MiCAR ist). Nur damit werden diese in der Lage sein, die neuen Technologien und Produkte vollständig zu verstehen und Kunden umfassend über die damit verbundenen Risiken aufzuklären und geeignete Anlageempfehlungen abzugeben.

Auch wenn die finalen Entwürfe der technischen Standards erst nach der Konsultationsphase veröffentlicht werden, ist es ratsam, die Entwicklungen aufmerksam zu verfolgen. Dies ermöglicht es den Dienstleistern, frühzeitig auf die neuen Anforderungen zu reagieren und sich adäquat darauf vorzubereiten. Insbesondere wenn es um die kleinen, aber feinen Unterschiede gegenüber den MiFID-Regulierungen geht.

Wie immer wird es nach Veröffentlichung der Guidelines eine zweimonatige Frist geben, in der die nationalen Aufsichtsbehörden Rückmeldung geben müssen, ob sie die Guidelines ganz, teilweise oder gar nicht in die Verwaltungspraxis übernehmen.

Mit unseren MiFID-Erfahrungen stehen wir Ihnen gerne auch bei Ihren MiCAR-Vorhaben zur Seite. Kommen Sie auf uns zu!

Viele Grüße

Jan Gäth