Die Finanzbranche steht vor einer bedeutenden Wende. Ab 2025 tritt die EU-Verordnung zu Instant Payments schrittweise in Kraft. Sie verlangt von Zahlungsdienstleistern (PSPs) eine bisher unerreichte Agilität und Schnelligkeit. Besonders herausfordernd ist die sofortige Anpassung von Zahlungslimits auf Nutzerwunsch. Hier bietet das elektronische Bank Account Management (eBAM) eine strategische Lösung. Es ebnet den Weg für eine effiziente und zukunftsfähige Verwaltung von Bankkonten.

Die EU-Verordnung: Ein Paradigmenwechsel

PSPs in EURO-Mitgliedsstaaten müssen ab dem 9. Januar 2025 die passive Erreichbarkeit für Instant Payments sicherstellen. Die aktive Erreichbarkeit folgt am 9. Oktober. Dazu gehört auch die sofortige Änderung der Limits für Echtzeitüberweisungen. Nutzer müssen zwischen einem Tageslimit oder einem Limit pro Zahlungsvorgang wählen können. Der PSP entscheidet, ob das Limit auf Nutzer- oder Kontoebene gilt.

Die Verordnung verlangt eine zentrale und kanalübergreifende Festlegung und Prüfung der Limits. Das Limit muss hierbei dediziert für Instant Payments gelten. Damit ist es unabhängig von bestehenden Limits wie etwa bei EBICS und dessen Unterschriftsklassen im EBICS-Bankrechner. Bei einer Überschreitung des festgelegten Limits darf keine Zahlung ausgeführt werden. Nutzer müssen dann über die Ablehnung und die Möglichkeit zur Limitänderung informiert werden. Diese Anforderungen bedeuten eine erhebliche technische und prozessuale Anpassung.

Herausforderungen für Banken und Firmenkunden

Der Zugriff auf Online-Banking ist für Privatkunden meist einfach und direkt. Im Firmenkundengeschäft hingegen herrschen oft komplexe und zeitintensive, manuelle Prozesse vor. Die Limitänderung für Instant Payments muss jedoch schnell wirksam werden, was traditionelle Bankprozesse nicht leisten können. Mit der neuen Möglichkeit zur schnellen Limitänderung ist zu erwarten, dass Nutzer diese Funktion zunehmend nutzen werden. Ohne eine effiziente Lösung würden die Aufwände stark steigen.

eBAM als unverzichtbarer Lösungsweg

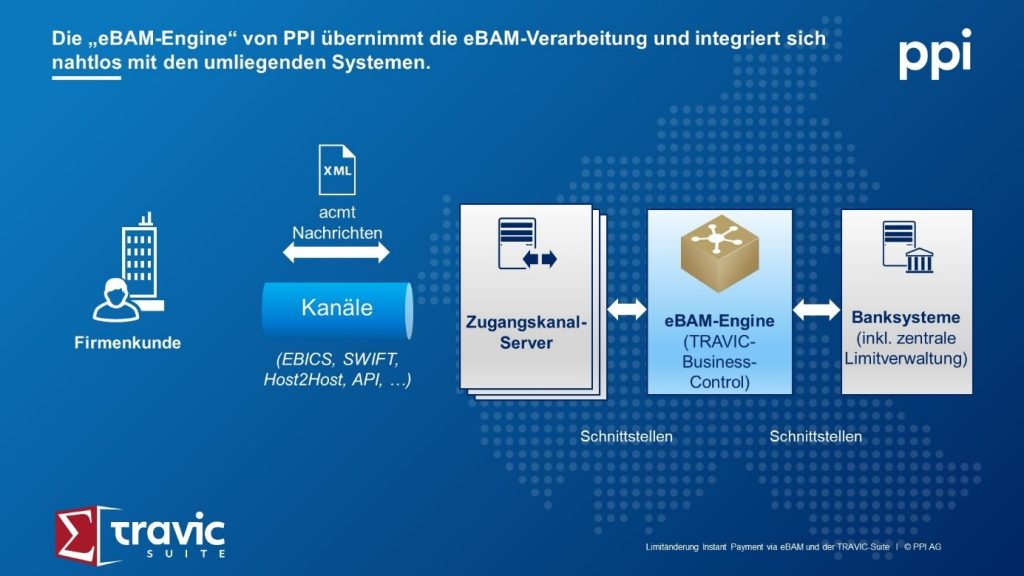

eBAM digitalisiert die Kontoverwaltung. Es ermöglicht Firmenkunden, ihre Konten eigenständig zu verwalten. Mit Standardnachrichten (ISO 20022) und -prozessen können Kundenanfragen elektronisch an die Bank übertragen werden. Und das kanalübergreifend. Dies beinhaltet die Kontoeröffnung, -schließung, das Kontoberichtswesen und die Kontopflege. Letztere beinhaltet bereits die elektronische Abbildung von Limitangaben und -änderungen. Die verwendete Nachricht ist die acmt.017-Meldung. Dies ermöglicht eine automatisierte Verarbeitung und führt zu einer deutlichen Reduktion von Bearbeitungszeit und Prozesskosten.

Damit ist eBAM die unverzichtbare Grundlage, um Limitänderungen konform zur EU-Verordnung in kürzester Zeit automatisiert durchzuführen. Durch die Implementierung von eBAM können Banken ihren Firmenkunden eine schnelle, sichere und benutzerfreundliche Lösung für die Verwaltung ihrer Zahlungslimits bieten. Es empfiehlt sich hierbei mit der Limitänderung zu beginnen und das eBAM-Angebot sukzessive auszubauen.

Digitalisierung für Kunden bei Bankauswahl immer wichtiger

Firmenkunden und Banken streben eine vollständige Digitalisierung der Kontoverwaltung an. Digitalisierte Prozesse entlasten die Firmenkunden und erhöhen die Transparenz und Aktualität. Darüber hinaus bergen manuelle, papierbasierte Abläufe Risiken. Firmenkunden berücksichtigen bei der Bankauswahl zunehmend die Verfügbarkeit digitaler Lösungen.

Banken profitieren ebenfalls von einer effizienten, automatisierten Kontoverwaltung. Sie können ihre eigenen Abläufe verschlanken und Prozesskosten senken. Zudem können sie den Kundenbedarf an effizienten Prozessen direkt adressieren. Dies führt zu Wettbewerbsvorteilen und einer höheren Kundenzufriedenheit.

In einem Interview im IT-Finanzmagazin vertiefen mein PPI-Kollege Eric Waller und ich die strategische Bedeutung einer geeigneten Umsetzung der Transaktionslimits bei Instant Payments. Dabei beleuchten wir auch die technischen und regulatorischen Herausforderungen, die sich mit der Einführung einer „Echtzeit-IT“ abzeichnen.

Die eBAM-Engine aus der TRAVIC-Suite: einfachster eBAM-Einstieg

Das kanalübergreifende Modul „eBAM-Engine“ von TRAVIC-Business-Control bietet eine effiziente Implementierung der elektronischen Kontoverwaltung. Es ermöglicht eine vollständige Kapselung der eBAM-Verarbeitung. So bleibt die Komplexität den internen Systemen fern. Eine nahtlose Integration in bestehende Bankensysteme ist durch die Implementierung betreiberspezifischer Schnittstellen gewährleistet.

Fazit und Ausblick: Chancen erkennen und nutzen

Die EU-Verordnung zu Instant Payments ist anspruchsvoll. Sie bietet jedoch auch die Chance, die Digitalisierung im Zahlungsverkehr voranzutreiben. eBAM und die TRAVIC-Suite sind innovative Werkzeuge, die es ermöglichen, die Vorteile der Digitalisierung zu nutzen und die regulatorischen Anforderungen effizient zu erfüllen. Banken, die diese Technologien implementieren, können ihre Prozesse optimieren. Sie stärken ihre Wettbewerbsfähigkeit und erhöhen die Kundenzufriedenheit.

Wie einfach eBAM mit der Nutzung der eBAM-Engine von PPI ist, können Sie sich in diesem Video anschauen: PPI presents eBAM – Electronic Bank Account Management

Für eine detaillierte Beratung und Unterstützung bei der Implementierung von eBAM und der Einhaltung der Instant Payments-Regulierung stehen die Experten von PPI zur Verfügung. Kontaktieren Sie uns, um mehr über unsere Lösungen zu erfahren und Ihre Bankkontenverwaltung auf das nächste Level zu heben.

Sind Sie schon „ready“ für Instant Payments? Wir schaffen Transparenz mit unserem Instant-Payments-Readiness-Check, der Ihnen eine strategische und technische Bewertung des Ist-Zustandes liefert und für Sie wichtige Handlungsfelder identifiziert. Sprechen Sie uns an!